היסטוריה מצביעה על האטה בתנודתיות הרוטציה בשבועות הקרובים

| ד"ר גיל מיכאל בפמן, הכלכלן הראשי של בנק לאומי |

מחיר הנפט היה תנודתי מאוד בשבוע האחרון. בסיכום השבועי מחיר הנפט ירד לעומת הרמה הגבוהה שאליה הגיע, בשל החשש ממחסור בשוק על רקע הסנקציות שהוטלו על רוסיה בתגובה לפלישתה לאוקראינה.

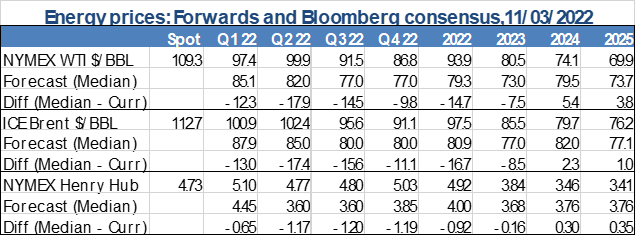

מחיר הנפט מסוג ברנט ירד מכ-123.5 לכ-116.6 דולרים לחבית בסיום יום המסחר ב-11/3/2022 ומחיר חבית מסוג WTI ירד מכ-117.2 לכ-111.1 דולרים. ירידה זו התרחשה גם בשל הצפי בשווקים שארה"ב תסיר/תמתן את הסנקציות על סקטור האנרגיה של איראן ו/או ונצאולה, מה שיגדיל את היצע הנפט בשוק.

| ההיצע הגלובלי

התנודתיות בשוק נובעת בעיקרה מחששות בנוגע לאספקה עתידית של הנפט. זאת, בשל פלישת רוסיה לאוקראינה ועלייה ניכרת של החשש מפני מצב שבו הנפט הרוסי לא יסופק לרוכשיו וכן עליית חשש בנוגע ליכולת לספק הזמנות עתידיות. החשש גבר ככל שמידת אי הוודאות לגבי הטלת סנקציות נוספות על ידי מדינות המערב גברה וכן על רקע האפשרות של הטלת מגבלות נוספות על אפשרויות התשלום לרוסיה. חששות אלו מביאים לכך שהלקוחות של הנפט הרוסי מחפשים מקורות אספקה חלופיים ורוסיה מתקשה למכור את הנפט שהיא הפיקה גם ללקוחתיה באסיה, אף שהיא מציעה אותו במחיר נמוך משמעותית ממחיר השוק, וכן אף שלא הוטלו סנקציות גלובליות על רכישות אנרגיה מרוסיה.

נוסף על כך, המשבר הפוליטי בלוב הביא לירידה בתפוקת הנפט שלה לרמה הנמוכה ממיליון חביות ביום, לאחר שהיא הפיקה כ-1.2 מיליון חביות נפט ביום, מה שמכביד עוד על היצע הנפט בשוק.

עם זאת, המזכיר הכללי של OPEC טוען כי המחסור לא ניכר בשוק ה-SPOT וכי אין חשש לאספקת חביות הנפט בטווח הזמן הקצר, מה שמצביע על כך שעיקר החששות באים לידי ביטוי בשוק החוזים העתידיים והם מתייחסים לאספקה העתידית של הנפט. על אף עמדה זו של OPEC, איחוד האמירויות הערביות הודיעה כי היא תבקש מקבוצת OPEC+ להגביר את קצב ההקלה במכסות הייצור העומד כעת על 400,000 חביות ביום, אבל היא הדגישה את מחויבותה להחלטות הקבוצה, מה שמצביע על כך שלא צפויה חזרה מהירה למלחמת המחירים בשוק הנפט בטווח הזמן הקרוב. לצד זאת, ערב הסעודית העלתה את מחיר הנפט שלה שיסופק באפריל ללקוחותיה, זאת על רקע החששות בשווקים באשר למידת הזמינות של אספקת הנפט.

ארה"ב מהדקת את הלחצים הכלכליים על רוסיה, בעקבות פלישתה לאוקראינה, והנשיא ביידן אסר על יבוא של דלקים ונפט מרוסיה לארה"ב על מנת שלא לממן באופן עקיף את הלחימה של רוסיה באוקראינה. מדובר בעיקר בצעד סמלי, זאת לנוכח ההיקף הלא גדול של יבוא נפט ומוצריו על ידי ארה"ב מרוסיה. עם זאת, איסור זה צפוי לתרום בטווח הזמן הקצר לעליית מחירי הדלקים בארה"ב. הנשיא טען כי חברות האנרגיה בארה"ב יכולות להגביר את ייצור הנפט ומוצריו והוא ניסה להזהיר אותן שלא יעלו יותר מדי את המחיר לצרכן.

לצד זאת, בריטניה, שהיא מובילה את הקו הניצי באירופה נגד רוסיה, הודיעה גם כן על כך שתפסיק את יבוא הנפט ותזקיקיו מרוסיה במהלך 2022, אבל היא ציינה כי היא תמשיך לייבא גז רוסי.

קבוצת OPEC טענה כי אין לה אפשרות להעלות את תפוקת הנפט על מנת לענות על עודף הביקוש הצפוי להיות בשוק עם הטלת האיסור על יבוא נפט רוסי לארה"ב וכן עם הירידה בביקוש לנפט רוסי גם של לקוחות במקומות אחרים בעולם. על מנת להתמודד עם המחסור הצפוי בשוק, הממשל האמריקאי מנסה להאיץ את שיחות הגרעין עם איראן, במטרה להגיע להסכם אשר יאפשר את הסרת הסנקציות מעל סקטור האנרגיה האיראני.

כמו כן, הממשל בארה"ב החל לבדוק את האפשרות של הקלת הסנקציות על וונצואלה בתמורה להתחייבותם לספק חלק מייצוא הנפט שלהם לארה"ב. עם זאת, הסנקציות של הממשל האמריקאי שהוטלו על וונצואלה הביאו לירידה בקיבולת תפוקת הנפט שלה, בשל אי השקעה ומיעוט תחזוקה ושימור של קיבולת הייצור שהייתה למדינה, כך שאין ביכולתה לספק את כל עודף הביקוש שייווצר בזמן הקרוב בארה"ב. לצד זאת, ייצור הנפט של ארה"ב עשוי לגדול בהדרגה גם כן השנה ולהערכת ה-EIA תפוקת הנפט השנה תעלה ל-12 מיליון חביות ביום ובשנת 2023 צפוי גידול נוסף בייצור הנפט בארה"ב לממוצע שנתי של 13 מיליון חביות ביום.

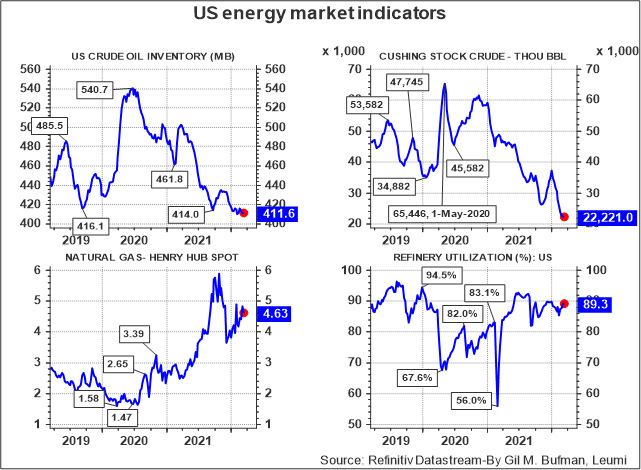

מלאי הנפט בארה"ב ירד בשבוע המסתיים ב-4/3/2022 בכ-1.9 מיליון חביות, והוא הגיע לכ-411.6 מיליון חביות. ירידה זו התרחשה על רקע עליית שיעור הניצולת של בתי הזיקוק שהגיע ל-89.3% ועל אף עלייה גדולה בייבוא הנפט נטו, שנבעה מעליית הייבוא ברוטו לצד ירידה משמעותית בייצוא. לצד זאת, מלאי הנפט ב-Cushing ירד גם כן, אבל בקצב נמוך יותר, והוא מתקרב שוב לרמה הנמוכה מ-20 מיליון חביות, שמוערכת כסביבה של רמת-סף שמתחתיה קיים סיכון תפעולי למאגר הנפט, מה שצפוי להביא לעצירה באספקת הנפט מהמלאי לטובת שמירה על רמה מינימלית של נפט לתחזוקה השוטפת.

להערכתנו, העודף הגדול ביבוא נטו הינו זמני, ועם הטלת האיסור על יבוא נפט מרוסיה לארה"ב, יחד עם הגדלת אספקת הנפט לאירופה כתחליף לחלק מהנפט הרוסי, צפוי שעודף זה ילך ויקטן.

| הביקוש הגלובלי

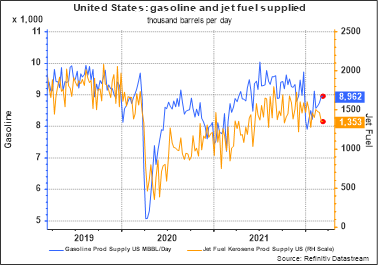

הביקוש לדלק למכוניות בארה"ב עלה בשבוע שהסתיים ב-4 במרץ לכ-9.0 מיליון חביות ביום. עליית הביקושים זו התרחשה על רקע החששות מעלייה נוספת במחירי הנפט אשר תעלה עוד את מחיר הדלק לצרכן וכתוצאה מכך הקדמת רכישות על ידי צרכנים. עליית מחיר הדלק צפויה להכביד בהמשך על צמיחת הביקושים וייתכן שאף להביא לירידה זמנית בביקושים. אולם, הירידה הצפויה במחיר הדלק בטווח הבינוני, תתמוך בהמשך בהתחזקות הביקושים חזרה לטווח שבו הם היו במחצית האחרונה של 2021.

עליית מחיר הנפט הביאה לעלייה משמעותית במחירי הדלק והבנזין בארה"ב ואירופה. על אף הסנקציות שהוטלו על הנפט הרוסי ואיסור ייבוא נפט לארה"ב, אירופה צפויה להמשיך לצרוך תזקיקי נפט, בדגש על סולר, מרוסיה בשל המחסור הגדול ביבשת באנרגיה והפרמיה הגדולה שסוחרי אנרגיה דורשים עבור אספקת סולר לאירופה.

מנגד, הביקוש לדלק מטוסים ירד לכ-1.5 מיליון חביות ביום. ירידה זו נבעה בעיקרה מהעברה מהירה יחסית של עליית מחיר הנפט למחירי הטיסות והיא קיזזה את ההשפעה החיובית על הביקושים בשל ירידת התחלואה. להערכתנו, הביקושים לדלק מטוסים צפויים לצמוח בהמשך השנה, בפרט בעונת התיירות בחודשי האביב והקיץ בה הביקושים לטיסות גדלים.

יבוא הנפט של סין ירד בראשית השנה בשל העונתיות הנובעת מראש השנה הסיני במהלכו חלק מהמפעלים מפסיקים את פעילותם לתקופה ממושכת בשל חופשת העובדים. סין ייבאה בחודשים ינואר-פברואר כ-10.6 מיליון חביות נפט ביום, רמה הנמוכה בכ-3% מזו של דצמבר 2021. לצד זאת, סין צפויה לצמצם את ייצוא הדלק והסולר בשל דאגתה לאספקה סדירה של אנרגיה לשוק המקומי בזמן בו בתי הזיקוק מתקשים לשמור על רמה גבוהה של פעילות על רקע מחירי הנפט הגבוהים המגדילים את עלויות הייצור, כך שסין לא צפויה לסייע להקל על מחסור האנרגיה בשוק הגלובלי.

| משק הגז הטבעי

מחיר הגז הטבעי בארה"ב (Henry Hub) ירד מעט בשבוע האחרון, אבל נותר ברמה גבוהה של כ-4.6 דולרים ל-MMBTU. זאת על רקע ירידת מחיר הנפט בשל הציפיות לאספקת אנרגיה מאיראן ומוונצואלה ועל אף המתחים הגאו-פוליטיים במזרח אירופה המעצימים את אי הוודאות בשוק האנרגיה ואת שיבושי האספקה של גז טבעי מרוסיה לאירופה. כמו כן, הירידה במלאי הגז הטבעי, אשר הגיע לרמה הנמוכה בכ-15.6% מזו שהייתה בתקופה המקבילה אשתקד, תמכה במיתון עוצמת ירידת המחירים. מאגרי הגז הטבעי צפויים להתחיל לחזור ולהתמלא במהלך בחודש אפריל, מה שיתמוך בהקלת עודפי הביקוש הקיימים בשוק. לצד זאת, עונת החורף מתקרבת לסיומה והביקושים לגז הטבעי צפויים לפחות בשל הירידה בביקושים לחימום ביתי ועסקי.

ירידת מחיר הגז בארה"ב נתמכה גם על ידי ירידה משמעותית במחיר הגז באירופה (TTF) אשר ירד בשבוע האחרון בחדות מכ-227 לכ-132 אירו ל-MWh. זאת, על רקע ירידה מסויימת במתחים שהיו בראשית הפלישה הרוסית לאוקראינה לגבי זליגה גם למדינות אחרות באירופה ו/או עצירת זרימת הגז הרוסי לאירופה. עם זאת, המחירים נותרו ברמה גבוהה יחסית, זאת בשל התלות הרבה של אירופה באנרגיה רוסית, בדגש על גז טבעי רוסי. השיבושים באספקת האנרגיה נובעים הן כתגובה אפשרית מצידה של רוסיה על הסנקציות שאירופה וארה"ב מטילות עליה והן כתוצאה משיבושים במעבר הגז דרך אוקראינה בה מתנהלת הלחימה.

כחלק מהסנקציות, גרמניה השהתה את הליך אישור הפעלת צינור הגז הרוסי Nord Stream 2. ללא אישורים בירוקרטיים אלה, רוסיה לא יכולה להפעיל את צינור הגז המיועד להולכת גז באופן תת-ימי ישיר מרוסיה לגרמניה. אולם, עם חלוף עונת החורף, הקרובה לסיום, הביקושים לגז טבעי באירופה צפויים להצטמצם בשל הירידה הצפוייה בביקושים לגז טבעי לחימום ביתי ועסקי. בנוסף, אספקת הגז הטבעי המונזל (LNG) מארה"ב, ממדינות אסיה ומדינות נוספות תתמוך בטווח הבינוני בירידת מחירי הגז הטבעי. לצד זאת, המתחים במזרח אירופה הביאו להאצת תוכנית אירופית להפחתת התלות שלהם באנרגיה רוסית, מה שיביא בטווח הבינוני לירידה משמעותית במחיר הגז טבעי הרוסי.

| הצפי לטווח הבינוני

מחיר הנפט צפוי להיות מושפע מהגורמים הבאים: המשך המתיחות הגאו-פוליטית סביב הלחימה; מידת ההתקדמות לקראת הסכם גרעין בין המעצמות ובין איראן; הקלה אפשרית על הסנקציות שהממשל האמריקאי הטיל על וונצואלה; מדיניות ההקלות במכסות הייצור של OPEC+. במידה וייחתם הסכם גרעין עם איראן, זו תגדיל את היצע הנפט בשוק במהירות, זאת מתוך במאגרי הנפט הקיימים ברשותה. כמו כן, במידה שהממשל האמריקאי יקל את הסנקציות הכלכליות שהוטלו על סקטור האנרגיה של וונצואלה, היא צפויה להגדיל את תפוקת הנפט שלה, אבל בקצב איטי יותר בשל התשתיות הרעועות שברשותה.

קבוצת OPEC+ תגדיל את תפוקת הנפט בחודש אפריל, בהתאם להחלטה שהתקבלה בפגישתה האחרונה. אולם, התפוקה בפועל, צפויה לגדול בפחות מהעלייה במכסות הייצור (400,000 חביות ביום), מאחר וחלק מחברי הקבוצה מיצו את רוב קיבולת הייצור העודפת שלהם, לעת עתה. כמו כן, הקבוצה צפויה להמשיך במדיניות הקלה במכסות הייצור גם בחודש מאי ותתכן אף הקלה גדולה יותר באופן זמני.

יצרניות הנפט הגדולות בקבוצת OPEC צפויות להיות הנהנות העיקריות מהגדלה במכסות הייצור, מאחר והן טרם מיצו את קיבולת הייצור שלהן, ומנגד נראה כי החברות האפריקאיות בקבוצה יתקשו להגדיל את קיבולת יצור הנפט אשר כבר עתה היא נמוכה בחלקן מהמכסות המותרות להן לייצר. נראה, כי עליית התחלואה בגל הנוכחי לא פגעה באופן רב בביקושים לאנרגיה, והמשך ההתאוששות בפעילות הכלכלית תומכת במדיניות של OPEC+ להקלת מכסות הייצור.

רמת המחירים הגבוהה, יחד עם הסנקציות שהוטלו על רוסיה, המפחיתים את הביקושים לנפט שלה, מגדילים את הכדאיות הכלכלית של יצרניות הנפט הגדולות החברות ב-OPEC לסטות ממכסות הייצור ולהגדיל את תפוקת הנפט. זאת, מאחר ועד להטלת הסנקציות, רוסיה היוותה את הכוח בקרב המדינות החברות בקבוצת OPEC+ שאינן חברות בקבוצת OPEC והיא היוותה איום להיגררות למלחמת מחירים, כפי שהתרחשה במרץ-אפריל 2020. אולם, במידה והסנקציות על רוסיה יישארו לאורך זמן, נראה כי תהיה לכך השפעה מתמשכת על הביקושים לנפט על אף שהסנקציות תכלולנה רק במידה חלקית את סקטור יצור האנרגיה של רוסיה.

בתרחיש זה, רוסיה לא תהיה מחויבת מבחינה מעשית למכסות הייצור של OPEC+, וחברי הקבוצה יוכלו לקבל החלטות ללא התחשבות ברוסיה וללא מעורבות של רוסיה בקבוצה המורחבת אליה הצטרפה לפני כשש שנים. תרחיש זה נוגע לטווח הבינוני ובמידה ויתממש, סביר כי חברי OPEC ימשיכו במדיניות הנוכחית של הגדלה הדרגתית של אספקת הנפט, כאשר המכסות של רוסיה יחולקו בקרב חברים אחרים בקבוצה. הנהנות המרכזיות מהחלטה שכזו צפויות להיות ערב הסעודית ואיחוד האמירויות הערביות, וייתכן גם עיראק, שהן יצרניות נפט גדולות והן טרם מיצו את קיבולת יצור הנפט שלהן. עם זאת, בטווח הקצר קבוצת OPEC לא יכולה לספק באופן מידי את כל הנפט שרוסיה סיפקה.

ככל שרוסיה תהיה משוחררת ממגבלות +OPEC, ובמידה והסנקציות לא יכללו באופן נרחב את תחום האנרגיה שלה, רוסיה תהיה חופשית להגדיל את תפוקתה בהמשך, בכפוף ליכולות שינוע האנרגיה ומידת הרצון של מדינות העולם לרכוש נפט ממנה. מהלך כזה עשוי לשקף ניסיון של ממשלת רוסיה להגדיל מאוד את הכנסות המדינה מאוצרות טבע, זאת כחלק מרכזי מן ההתמודדות עם המשבר הכלכלי אליו היא נכנסת עתה.

הפלישה הרוסית לאוקראינה תומכת בהמשך רמה גבוהה של מחירי הנפט בטווח המידי, ואף לעלייה נוספת, אולם במידה שהלחימה הקשה תהיה מוגבלת בזמן, ללא זליגה ישירה למדינות שכנות, עלייה זו צפויה להיות זמנית ויצרני הנפט צפויים להגדיל בהמשך את תפוקת הנפט שלהם, מה שיתמוך בחזרה למחירי נפט הנמוכים מרמות השיא הנוכחיות, זאת לקראת סוף 2022. החוזים העתידיים מצביעים על צפי לירידה מסוימת במחיר, במחצית השנייה של שנת 2022 וירידה נוספת במהלך שנת 2023.

הכותב הוא הכלכלן הראשי של בנק לאומי. הנתונים, המידע, הדעות והתחזיות בסקירה מסופקים כשירות לקוראים, ואינם משקפים בהכרח את עמדתו הרשמית של הבנק. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או הזמנה לקבלת הצעות, או ייעוץ לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול שינויים. לבנק ו/או לחברות בנות ו/או לחברות הקשורות אליו ו/או לבעלי שליטה ו/או לבעלי עניין במי מהם עשוי להיות מעת לעת עניין במידע המוצג בסקירה, לרבות בנכסים פיננסיים המוצגים בה.