אמזון מדלקת אופטימיות בבינה מלאכותית; אפל צונחת במסחר המוקדם בשל תחזית חלשה

| רפי גוזלן, כלכלן ראשי בבית ההשקעות אי.בי.אי |

המגמה החיובית שאיפיינה את נכסי הסיכון בשבועות האחרונים נבלמה בשבוע החולף בעיקר על רקע עליית תשואות מהירה בתשואות איגרות החוב לטווחים הארוכים לפידיון.

העלייה בלטה באיגרות החוב ל-30 שנה בארה"ב שעלו בסיכום שבועי בכ-20 נ"ב ל-4.20%, וזאת לאחר התמתנות בסוף השבוע בעקבות נתוני התעסוקה בארה"ב שהצביעו על תוספת מועסקים מתונה מהצפי.

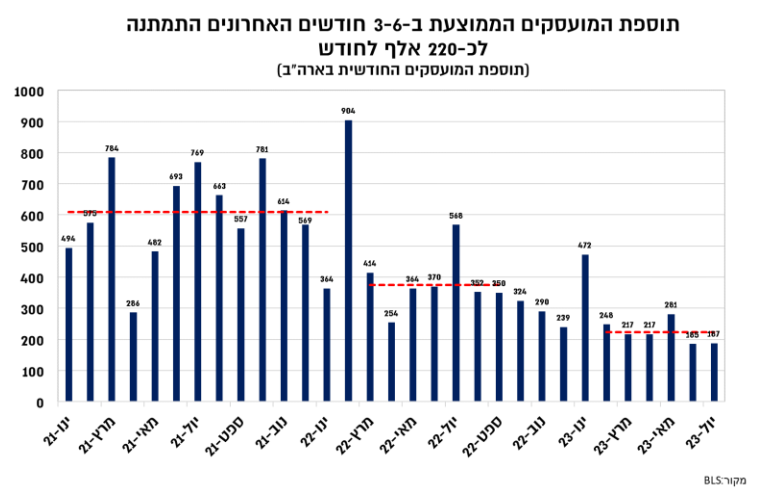

דוח התעסוקה לחודש יולי הצביע על תוספת של 187 אלף משרות, זהה לתוספת לחודש יוני שעודכנה כלפי מטה. אמנם לא מדובר בתוספת מועסקים זניחה, אך היא נמוכה ביחס לרמות הממוצעות שאפיינו את השנה הקודמת.

כך, תוספת המועסקים הממוצעת ב-3 וב-6 החודשים האחרונים נעה סביב 220 אלף לחודש לעומת תוספת ממוצעת של קרוב ל-400 אלף שאיפיינה את מרבית 2022.

למרות תוספת המועסקים המתונה מהצפוי ביוני-יולי, מרבית האינדיקטורים למצב שוק העבודה חזקים יותר ומצביעים על שוק עבודה הדוק.

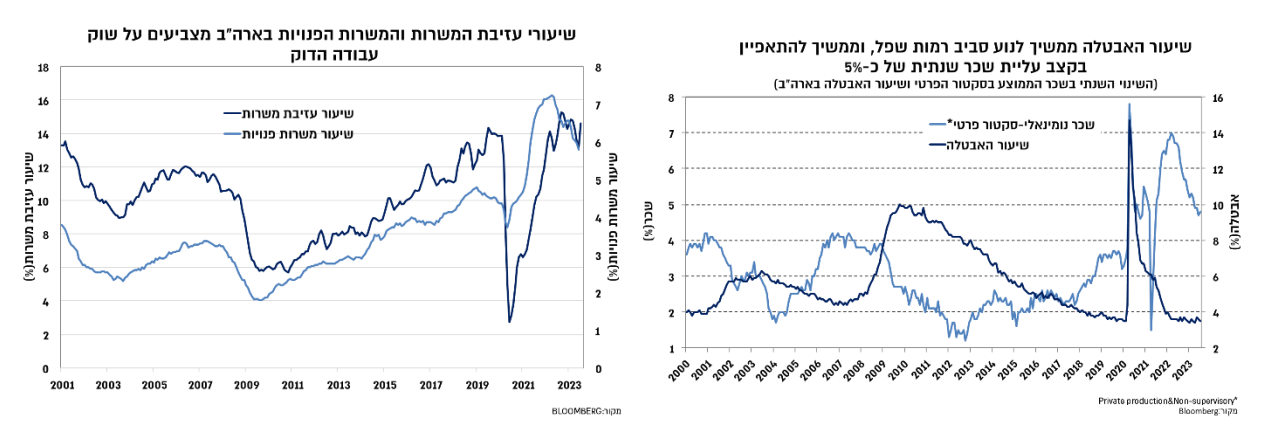

ראשית, שיעור האבטלה ירד ביולי ל-3.5%, תוך עלייה קלה בשיעור ההשתתפות, כך שהשינוי בתעסוקה שעלה מסקר משקי הבית היה חיובי יותר ביחס לתוספת המועסקים.

בנוסף, קצב העלייה החודשי בשכר היה גבוה מהצפוי, עם עלייה שנייה ברציפות בשיעור של 0.4%, ולמעשה חזר לשקף קצבים גבוהים של כ-5%, קצבים שאינם עקביים עם חזרה של האינפלציה לסביבת היעד.

העלייה בשכר עולה בקנה אחד עם העלייה שנרשמה ביולי בשיעור עזיבת המשרות, ומשקפת רמת ביטחון גבוהה של המועסקים במצב שוק העבודה. בנוסף, היקף המשרות הפנויות נותר ביוני כמעט ללא שינוי סביב 9.6 מיליון משרות, והוא ממשיך לשקף ביקוש חריג לעובדים ביחס לרמות שנרשמו טרום משבר הקורונה.

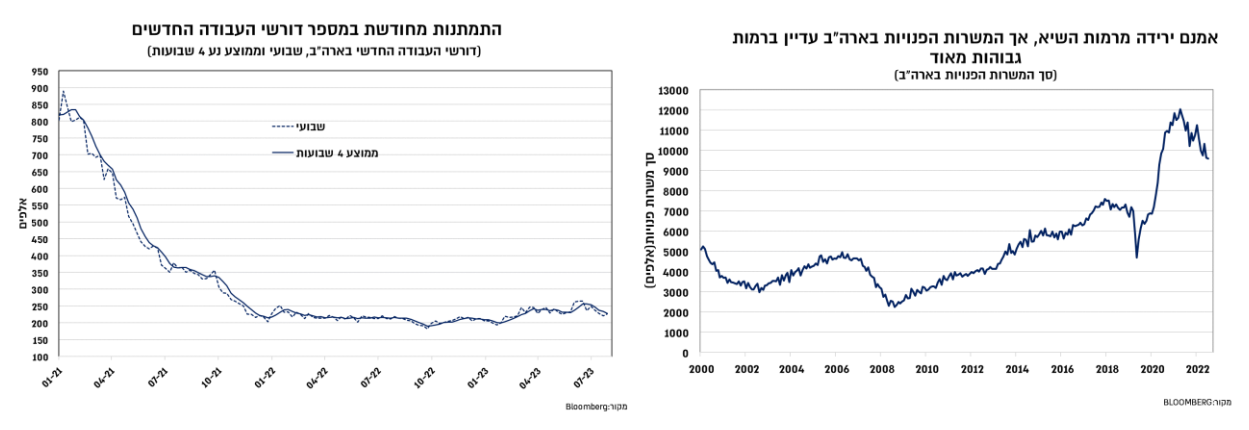

כמו כן, לאחר עלייה זמנית במספר דורשי העבודה החדשים במהלך יוני, שהוביל את השווקים לתמחר סיכוי גבוה יותר למפנה שלילי בשוק העבודה, הם ירדו בשבועות האחרונים חזרה לרמות נמוכות של מתחת ל-230 אלף לשבוע.

עליית התשואות בשבוע האחרון בארה"ב לא נבעה מהתגברות הציפיות להעלאת ריבית, שכן מתוך דוח התעסוקה ניראה שהשווקים אימצו דווקא את ההתמתנות בתוספת המועסקים מאשר את הירידה באבטלה ואת ההאצה בקצב עליית השכר.

כך, הציפיות להעלאת הריבית אף התמתנו במעט, ומשקפות הסתברות של כ-30% להעלאת ריבית נוספת עד לסוף השנה, ומפנה להפחתת ריבית ברבעון הראשון של 2024.

תמחור זה אינו עקבי להערכתנו עם תמונת המאקרו הכללית ובפרט עם השיפור בתנאים הפיננסים שאיפיין את החודשים האחרונים וזאת למרות העלאת הריבית המהירה לאורך השנה האחרונה.

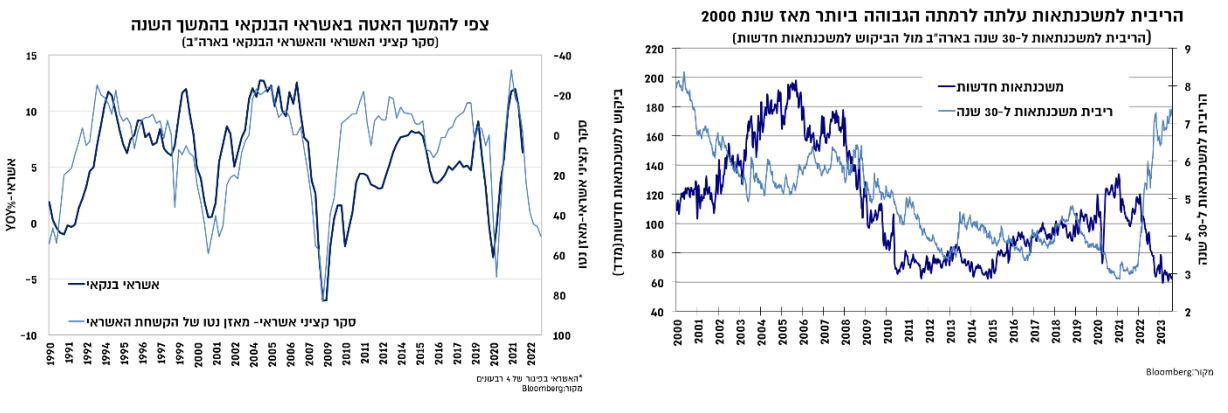

כמו כן, חשוב לציין שהערכות הפד בחודשים האחרונים נשענו בחלקן על ציפייה להקשחת תנאי האשראי. סקר קציני האשראי שפורסם בשבוע שעבר אמנם הצביע על הקשחה קלה נוספת בתנאי האשראי, ורמת המדד הנוכחית עקבית עם קיפאון באשראי הבנקאי בחלקים המתקדמים של השנה אל תוך 2024.

התפתחות זו רלוונטית במיוחד לשוק הנדל"ן, שסובל במקביל גם מעלייה מחודשת בריבית למשכנתאות ל-30 שנה שמתקרבת ל-7.5%, רמתה הגבוהה ביותר מאז שנת 2000.

עם זאת, בניגוד לעבר, ההקשחה המסתמנת במערכת הבנקאית לא גלשה עד כה לשוק האג"ח הקונצרני שממשיך להתאפיין במרווחים נמוכים, ולהערכתנו עד שלא יירשם מפנה בסיגמנט זה בכיוון של עליית מדרגה במרווחים, העלייה בסביבת הריביות צפויה להימשך.

כאמור, עליית התשואות לא נבעה מציפיות מוגברות להעלאת הריבית, אלא להערכתנו משילוב גורמים ובעיקר ירידה מסויימת בעוצמת החששות למיתון וההודעה על גיוסי חוב גבוהים מהצפוי מצד ממשלת ארה"ב ברבעון הקרוב.

ההודעה על הפחתת הדירוג של Fitch לחוב של ממשלת ארה"ב מ-AAA ל-AA+ אמנם היוותה הפתעה, אך היא בעלת השפעה זניחה על השווקים שכן התמונה הפיסקאלית בארה"ב ידועה, ארה"ב היא עדיין הכלכלה המובילה והחזקה בעולם והדולר הוא מטבע הרזרבה שמשמש חוף מבטחים בעתות משבר.

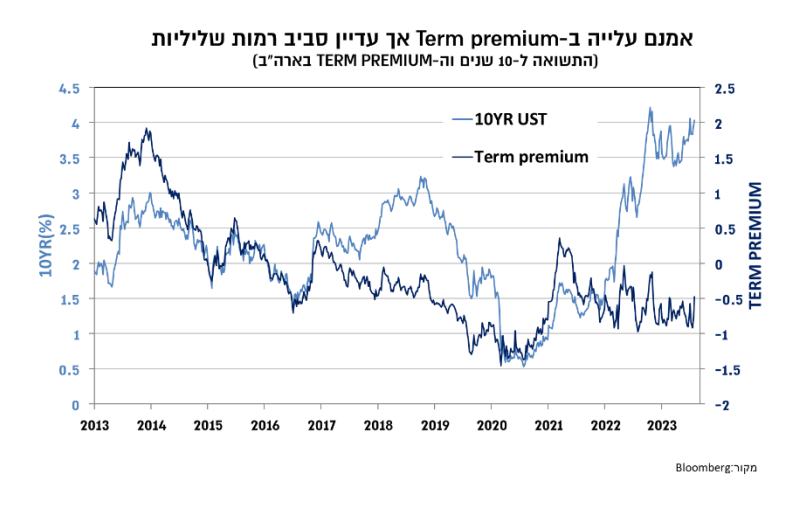

לפיכך, מכלול הגורמים תורגם לעלייה בתשואות בהובלת עלייה ב-term premium, אך למרות עלייה זו רמת ה-term premium נותרה עדיין שלילית, כך שקיים עדיין פוטנציאל להמשך תהליך הנירמול, שמשמעותו לחץ לעלייה נוספת בתשואות לטווח ארוך.

נירמול זה יכול להימשך במידה ושוק איגרות החוב יאמץ, גם אם באופן חלקי וזמני, את ההערכה ל"נחיתה רכה" של כלכלת ארה"ב.

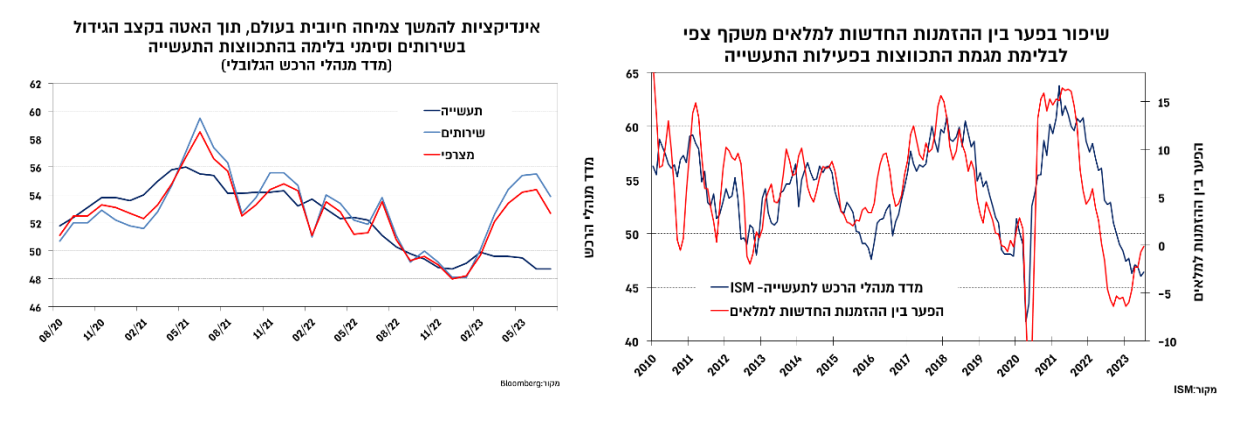

בהיבט זה, מעבר לעוצמת שוק העבודה, מדדי מנהלי הרכש ממשיכים להצביע על צמיחה חיובית, כאשר התמהיל משקף התרחבות מתונה יתור של ענפי השירותים, לעומת סימנים לבלימת ההרעה בענפי התעשייה.

מכיוון שתמהיל מדד התעשייה ISM מצביע על התקדמות בתהליך התאמת המלאים, סביר לצפות להתאוששות מסויימת בפעילות התעשייה בחודשים הקרובים, תרחיש שיצבור תאוצה במידה וסין אכן תנקוט בצעדים מרחבים נוספים.

התממשות תרחיש זה תתמוך ברוטציה ענפית בכיוון של ביצוע עודף של הענפים המחזוריים ותהווה גורם נוסף התומך בעלייה בסביבת הריביות.

לכותבי המאמר ולחברת שרותי בורסה והשקעות בישראל - אי.בי.אי בע"מ ("שירותי בורסה") אין רישיון שיווק השקעות והם אינם מבוטחים בביטוח הנדרש מבעלי רישיון בהתאם לחוק הסדרת העיסוק בייעוץ השקעות, בשיווק השקעות ובניהול תיקי השקעות, תשנ"ה-1995. בעת פרסום המאמר שירותי בורסה וכותבי המאמר הינם בעלי עניין אישי בנושאיו הנובע מאחזקותיהם בניירות הערך הנזכרים בסקירה או מקיומם של קשרים עסקיים עם החברות המוזכרות. יובהר, כי אין באמור בסקירה כדי להוות תחליף לשיווק השקעות המתחשב בנתונים ובצרכים המיוחדים של כל אדם.