אמזון מדלקת אופטימיות בבינה מלאכותית; אפל צונחת במסחר המוקדם בשל תחזית חלשה

| יגאל צמח, יו"ר ובעלים של קרן גשרים |

מגזר החוב הפרטי רשם במהלך השנים קפיצת מדרגה והתבסס כאחד הענפים הצומחים בשוק האשראי העולמי. התחום, שמנה בראשית דרכו מיליארדי דולרים בודדים, עומד בפני אבן דרך משמעותית: חציית רף שני טריליון הדולר בנכסים מנוהלים (AUM). למרות הצמיחה המרשימה, התחום עוד רחוק ממיצוי הפוטנציאל, עם צפי להמשך התרחבות, בייחוד בעידן של ריביות גבוהות. ועדיין – ההשקעה בתחום לא חפה מסיכונים.

בעידן של ריבית גבוהה עוברת רשימת הנכסים האטרקטיביים להשקעה עדכון גרסה. אם במשך שנים נהרו המשקיעים לכיוונם של נכסי הסיכון, אוסף השינויים שחלו בסביבה המאקרו כלכלית הביאו לנקודת מפנה חדה במיוחד. אפיקים ונכסים דפנסיביים, שנותרו במשך למעלה מעשור של ריבית מזערית הרחק מעיניי המשקיעים, חזרו לקדמת הבמה, ונוגסים בחלקים הולכים וגדלים מתמהיל המשקיעים, מוסדיים ופרטיים כאחד..

בין אלו בולטות קרנות החוב הפרטי (Private Debt), שאמנם נצפו בנוף עוד הרבה קודם לעליית הריבית – אך עם השינוי בתנאים הפיננסיים זכו לתנופה עסקית שמסרבת לדעוך. למעשה, בעידן בו המערכת הבנקאית מהדקת חגורה ומצמצמת קווי אשראי בשל מגבלות רגולטוריות נוקשות, קרנות החוב ממלאות חלל הולך וגדל שלבנקים אין יכולת להתמודד עימו. הן מספקות צינור מימון, חלופי או משלים, לעסקים ולפרטים שאינם עומדים בתנאי הסף הנוקשים של הבנקים באמצעות מנגנונים מורכבים ומותאמים אישית לכל לווה, מנגנון שבנקים גדולים אינם מותאמים אליו, ובכך מבססות את מעמדן כגורם דומיננטי בכלכלה המודרנית בכלל, ובמפת המימון הפרט.

המגמה מתעצמת בשנים האחרונות על רקע העובדה שסביבת ריבית גבוהה הפכה את הנגישות לכסף לקשה ומאתגרת, בו בזמן שגם הפך ליקר הרבה יותר. בהינתן תנאים אלו, קרנות ה-PD נהנות מהיכולת לענות על צורך גובר לאשראי ולהציע פתרונות מימון בזירה שבמשך עשרות שנים הייתה נתונה לשליטתה הבלעדית של המערכת הבנקאית.

אבל לא רק. אותן קרנות, שפועלות באופן די דומה במהותו למתן חוב לפי המודל הבנקאי הקלאסי, לא רק ממלאות חוסר קיים, הן גם עונות על צורך משמעותי ביכולתן להציע למגזר העסקי והפרטי אשראי גמיש, מהיר ומותאם אישית – תוך ניצול הזדמנויות שיצירתיות פיננסית מסוגלת לייצר.

מבנה פשוט, מנגנון מתוחכם

המודל העסקי של קרנות החוב פשוט במבנהו אך מתוחכם במנגנוניו. בפועל, הקרן מלווה כספים ליחידים וגופים שצמאים לאשראי, לרוב בתמורה לריבית גבוהה מזו הנגבית על ידי בנק מסורתי. מדוע אותם לווים מוכנים לשלם ריביות גבוהות יותר ולא ניגשים לבנק? יש לכך מספר סיבות, בראשן העובדה, כאמור, כי חלק מהרגולציה הכבדה המוטלת על הבנקים אלו נדרשים לפעול תחת מגבלות נוקשות (ריתוק והלימות הון, רמות הון מחייבות וכו'), שמגבילים את היקף מתן אשראי, ובהתאם נוצר צורך במקורות מימון חלופיים או משלימים לחוב הבנקאי המסורתי – ובדיוק במשבצת הזו קרנות החוב מתמקמות.

למעשה, את תפקידן של הקרנות מקבלים בברכה במגזר העסקי, הפרטי והציבורי, שנדרש להישען על מקורות חוב חוץ-בנקאיים, גם אם אלו כרוכים בתשלום ריביות גבוהות יותר, שכן התועלת הכלכלית של יצירת מקור מימון חלופי עבורם עולה על העלויות. מכאן, שככל שהבנקים יסגרו עוד יותר את שעריהם בפני לווים שאינם עומדים בדרישות הרגולציה, קרנות החוב יהפכו לגורם ממן משמעותי עוד יותר בכלכלה הגלובלית, כמעין "בנקים אלטרנטיביים".

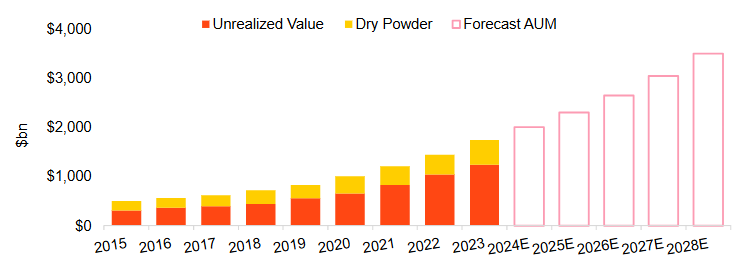

עדות לעוצמת המגמה העולמית והדומיננטיות שצבר תחום האשראי החוץ-בנקאי משתקף בדו"ח שפרסמה לאחרונה חברת ניהול הנכסים הגדולה בעולם BlackRock, שמעריכה כי היקף החוב הפרטי העולמי ינתר עד סוף 2028 ל-3.5 טריליון דולר. למעשה, זוהי תמונת ראי גם למתרחש בזירה המקומית, שגם בה נראה כי עוגת האשראי מתחילה להיפרס מחדש. למעשה, בישראל המגמה של אשראי חוץ-בנקאי, משלים לבנקים, הולכת ומתרחבת (כיום כ-2% משוק האשראי) אם כי בשונה למשל מארה"ב ואנגליה, שם קרנות החוב הפרטיות מהוות כמעט שליש משוק האשראי.

בלאקרוק צופה צמיחה עקבית משנה לשנה בסך נכסי ה-Private Debt, שיגרד בסוף 2028 את רף ה-4 טריליון דולר

Source: BlackRock; Perqin

את השינוי המתרקם, והצפי קדימה, מזהים ענקי השקעות גלובליים החל מקרנות עושר ופנסיה גלובליות, דרך גופים ופירמות ניהול בינלאומיות ועד קרנות מענקים של אוניברסיטאות העילית בעולם. בשנים האחרונות ישנה מגמה גוברת גם של משקיעים פרטיים שמחפשים תשואה יציבה בעולם של אי-ודאות, והקרנות הללו עשויות להוות אלטרנטיבה מבטיחה – רק בתנאי כמובן שהסיכונים יישארו בשליטה.

הזדמנויות לצד סיכונים

ההתפתחות והתרחבות קרנות החוב פרטי אינה נטולת אתגרים. מצד אחד, הן ממלאות חלל שמותיר אחריו עולם בנקאי שמרן, ומאפשרות המשך צמיחה כלכלית. מצד שני, אם לא ינוהלו נכון – הקרנות עלולות לקחת סיכונים גבוהים מדי, להיתקל במשברים ולפגוע במשקיעים. למעשה, העובדה כי הקרנות משוחררות מכבלי הרגולציה הכבדה לא חוסכת מהן את הצורך בביצועי הליכי חיתום קפדניים ביותר תוך בחינה שוטפת של תיק ההלוואות. את מערך הסיכונים מנהלות הקרנות באמצעות הגדרת מדיניות אשראי ברורה, בחינת פרופיל הלווה וגיבוי בבטוחות (כגון נדל"ן, מניות או נכסים אחרים).

אלא שקרנות החוב הפרטיות אינן דומות האחת לשנייה, שכן אלה נעות על ספקטרום רחב של מודלים ונבדלות זו מזו מבחינת סוג, מבנה החוב ותנאי הענקת החוב, הגוזרים בהתאם את פרופיל הסיכון שנושאת הקרן. ישנן קרנות חוב המעניקות הלוואות לייזום נדל"ן או לחברות הזנק, הנחשבות למסוכנות במיוחד; בעוד אחרות פועלות בתחום דפנסיבי הרבה יותר - העמדת חוב לצרכנים פרטיים כנגד בטוחות נדל"ן, שהן כרית ביטחון עבה במיוחד במקרה של כשל פירעון ההלוואה.

עבור ציבור המשקיעים, חוב פרטי (שאינו מונפק או נסחר בשוק הציבורי) מגלם חלופה לאיגרות חוב סחירות בדירוגי השקעה, כאשר פרט לפוטנציאל התשואה הגבוה יותר בקרנות, לאשראי פרטי ישנו גם מתאם נמוך לתנודתיות השווקים, המאפשר יצירת אומדנים והערכות מבוססות לשירות החוב על פני תקופת ההלוואה, ללא התנודתיות המאפיינת את השווקים הסחירים. כאן נמדדים תהליכי חיתום של הקרן, פיזור רחב של הלוואות, בחירה בפרופיל לווים יציב וגיבוי של כלל ההלוואות בבטוחות איכותיות.

בשורה התחתונה, קרנות החוב הפרטי אינן עוד שחקן משני בשוק. עם גידול מתמיד בהיקפי הפעילות, הן מציבות נתיב אשראי מקביל ומשלים לזה המקובל במערכת הבנקאית המסורתית. התמשכות מגמת הצמיחה בפעילותן עשויה בעתיד לשנות את מאזן הכוחות בשוק האשראי, כשעבור לווים, המשמעות היא גיוון והוזלת מקורות המימון, ועבור משקיעים – גישה לאפיק השקעה דפנסיבי ויציב, שמסוגל להניב תשואות גבוהות ושוטפות גם מול תנאים כלכליים סוערים במיוחד.