| ד"ר גיל בפמן, הכלכלן הראשי של בנק לאומי |

| התפתחות מחיר הנפט

מחירי הנפט הגולמי של ברנטו-WTI הוסיפו לרדת בשבוע החולף. הירידות החלו לאחר פרסום סקר קציני האשראי של הפד, שהראה כי גם אם חל שיפור קל בממצאי הסקר, תנאי האשראי בארה"ב נותרו הדוקים מאוד והביקוש לאשראי נמוך.

ביום שלישי דיווחו גם סין וגרמניה על יצוא וייצור תעשייתי חלשים מהצפוי, מה שמפחית את הצפי לביקוש לאנרגיה. בנוסף לחששות לגבי מצב הביקושים, ישנם גם סימנים לכך שעליית פרמיית הסיכון שהקפיצה את המחירים לאחר שחמאס תקף באכזריות את ישראל ב-7 באוקטובר נבלמה, והמשקיעים נותנים פרמיה גבוהה יותר עתה גם לסיכונים כלפי מטה של מחירי הנפט.

למרות המלחמה המתמשכת, מחירי הנפט הגולמי ירדו - כאשר מדד ה-WTI ירד משיא של יותר מ-90 דולר לחבית בסוף ספטמבר לשפל חדש של 76 דולר במהלך השבוע החולף.

מדד המחירים לצרכן של אוקטובר, שיתפרסם בשבוע הקרוב צפוי להצביע על כך שמחירי הבנזין הקמעונאיים ירדו בחודש שעבר. המחירים הסיטוניים מצביעים על ירידה גם בנובמבר. לירידה המחודשת במחירי האנרגיה תהיה השפעה על אינפלציית הליבה, ותגרום להוזלת רכיבים כמו תעריפי התעופה.

מבחינת גורמי סיכון אחרים הקיימים בשווקים, ניתן לציין שלא רק שמחירי הנפט ירדו במהלך השבוע האחרון, לרמה שלפני פרוץ מלחמת "חרבות ברזל", השקל הישראלי חזר לערכו מלפני פרוץ המלחמה, וגם מחיר הזהב ירד לאחרונה. עם זאת, לנוכח ההסלמה הניכרת בגבולה הצפוני של ישראל, מרכיב הסיכון יכול לעלות שוב ובמידה ניכרת.

בתוך כך, נראה שמחירי האנרגיה והמתכות היקרות יישארו תנודתיים כל עוד קיים סיכון של ממש שמלחמת "חרבות ברזל" תתרחב למדינות נוספות באזור. לעת עתה, אספקת האנרגיה הייתה ללא הפרעה, והמחירים צפויים להישאר קרובים לרמות הנוכחיות בחודשים הקרובים.

אף שממשלת סין חשפה לאחרונה תמיכה במדיניות הפיסקלית והמוניטארית, המכוונת להגברת הוצאות התשתיות ולהחזרת האמון במגזר הנדל"ן, זה איננו צפוי להיות מתורגם לעלייה בביקוש לסחורות. עליית הביקוש לסחורות באופן כללי צפויה לחול רק בסוף 2024, לאחר שבנקים מרכזיים בכלכלות המפותחת יהיו כבר במהלך של הקלה מוניטרית, והדולר האמריקני ייחלש.

על-פי הדו"ח לטווח הקצר של ה-EIA, אספקת הנפט העולמית תגדל ב-1.0 מיליון חביות ליום בשנת 2024. מדובר בשילוב שבו קיצוצים מתמשכים בייצור של OPEC+ יקזזו את צמיחת הייצור במדינות שאינן ב-OPEC ושוק הנפט הגלובלי יישאר מאוזן יחסית בשנה הבאה.

כאמור, מלחמת "חרבות ברזל" לא השפיעה בשלב זה על אספקת הנפט הפיזית, אך אי הוודאות סביב המלחמה ותנאי אספקת נפט עולמיים אחרים עלולים להפעיל לחץ כלפי מעלה על מחירי הנפט בחודשים הקרובים.

הדו"ח צופה ירידה בצריכת הבנזין בארה"ב בשנה הבאה וזאת על רקע המשך עבודה מן הבית ושיפורים ביעילות הדלק של צי הרכב האמריקאי. מחירי הבנזין הגבוהים והאינפלציה תרמו גם כן להפחתת הביקוש לבנזין לנפש לרמה הנמוכה ביותר מזה שני עשורים.

| משק הגז הטבעי

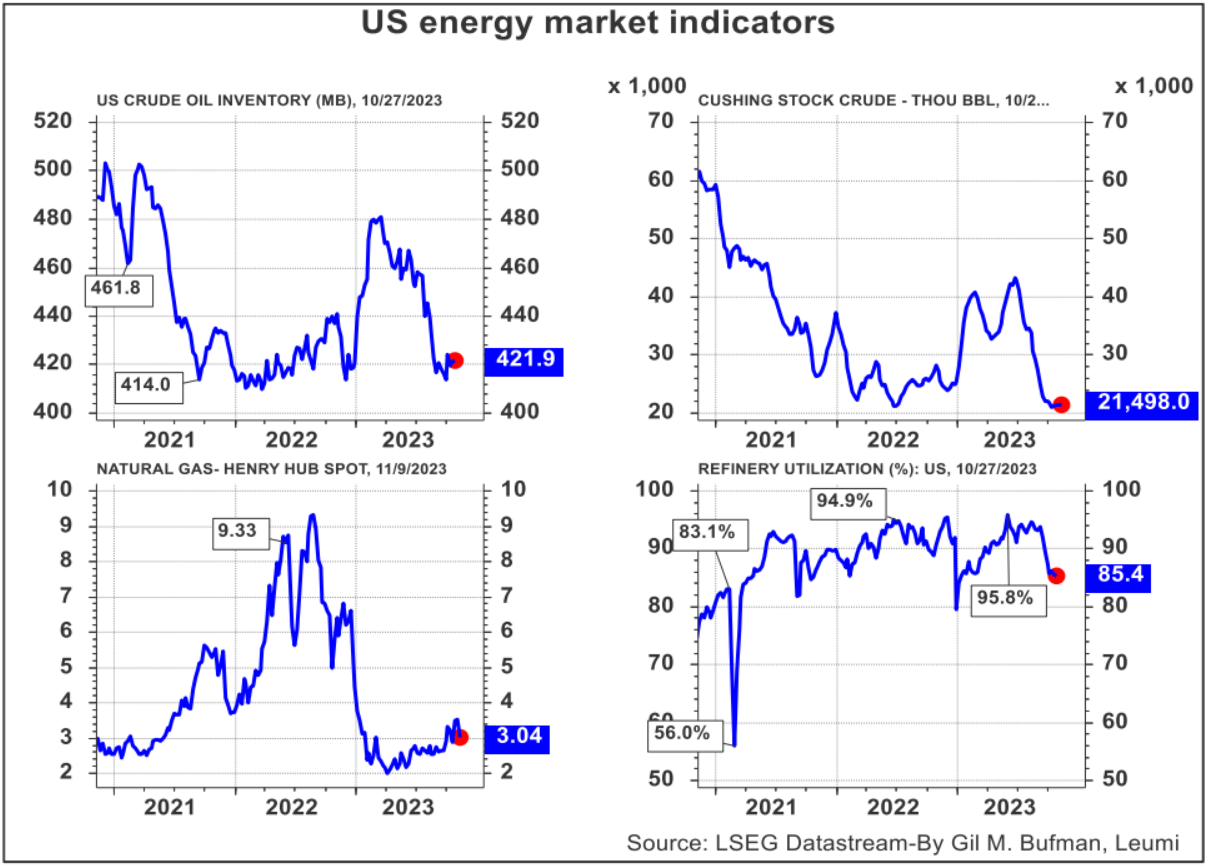

נרשמה ירידה במחיר הגז הטבעי בארה"ב, כאשר ה-EIA דיווח כי הביקוש לגז ירד בראשית נובמבר. ברקע, מלאי הגז הטבעי בארה"ב הסתכם ב-3,835 Bcf בסוף אוקטובר, 6% יותר מהממוצע בחמש השנים הקודמות (2018–2022). מלאי הגז הטבעי הגבוה נוצר עקב מזג אוויר חורפי חם מהממוצע בחורף שעבר, מה שהפחית את הביקוש לחימום.

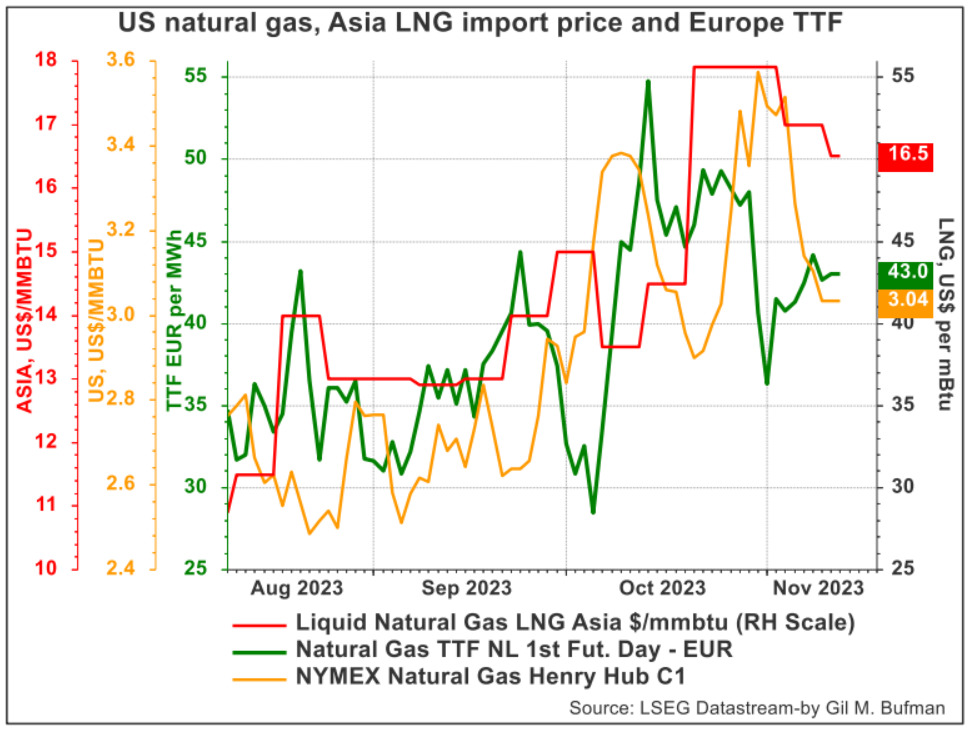

צפוי שבארה"ב מלאי הגז הטבעי יהיה בסוף עונת החורף (עונת החימום במהלך נובמבר-מרץ) מעל לממוצע של חמש השנים האחרונות, וזאת במידה ניכרת. צפוי שמחיר הספוט של גז טבעי בארה"ב יהיה בממוצע קרוב ל-$3.20 ל-MMBtu בנובמבר, ירידה חדה מהמחיר של כמעט 5.50 $/MMBtu שנה קודם לכן.

מלאי גז טבעי גבוה יחסית בארה"ב ובאירופה, ייצוא עולמי מורחב והגדלת יכולת היבוא של גז טבעי נוזלי (LNG) שיפרו את הסבירות שתהיה די אספקה בכדי לענות על הביקוש בשווקי הגז הטבעי העולמיים בחורף 2023-2024 (נובמבר-מרץ). עם זאת, ישנם סיכונים לאיזון זה הקשורים למצבי קיצון של מזג אוויר ואספקה.

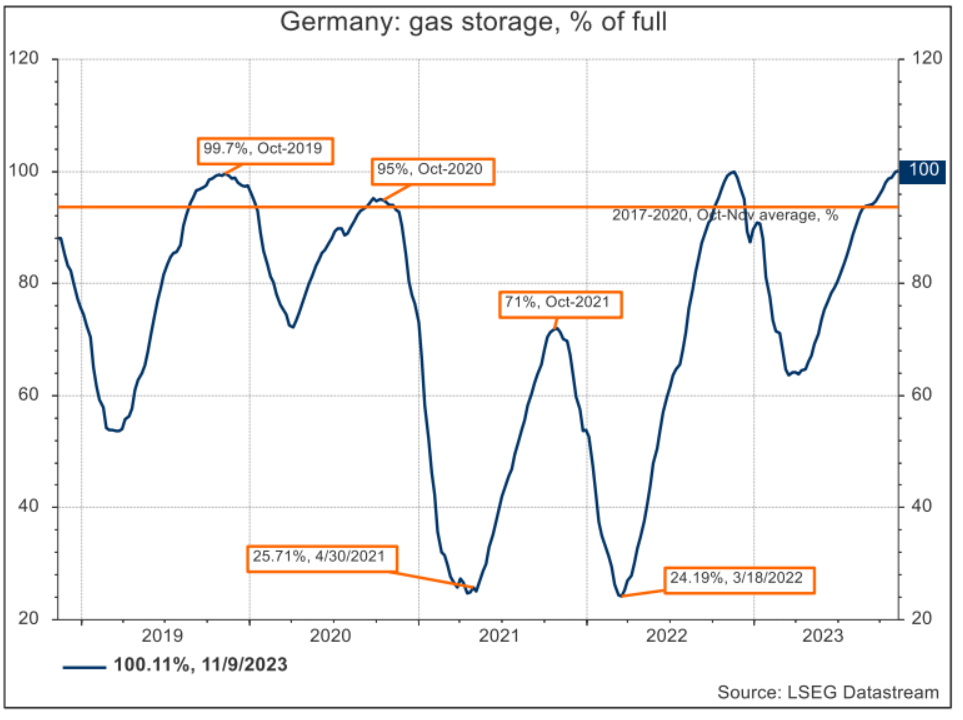

פרויקטים חדשים של יצוא LNG יכנסו לפעולה ויגיעו לשוק בשנה הקרובה, זאת בנוסף לתפוקה גדולה יותר במתקנים קיימים בארצות הברית, וזה יסייע באיזון שווקי הגז הטבעי העולמיים. תוספת של מתקני ייבוא LNG חדשים הגדילה את קיבולת יבוא ה- LNG, במיוחד באירופה. מלאי הגז הטבעי של אירופה מלא עתה, כלומר בתחילת עונת החורף הקרובה, והדבר בא לידי ביטוי ביציבות יחסית במחיר הגז ברמה של כ-43 אירו למגה-ווט/שעה.

אם תנאי מזג האוויר יהיו רגילים, אז צפוי פחות ביקוש לגז טבעי לחימום באירופה וצמיחה מוגבלת בביקוש מאסיה בהשוואה לשנים קודמות. בתנאים אלה, השוק יישאר מאוזן במהלך עונת החורף הקרובה.

| הצפי לטווח הבינוני

במבט כולל, מחירי האנרגיה יישארו גבוהים במהלך שארית השנה הנוכחית. המלחמה הגבירה את מידת התנודתיות בשווקי האנרגיה, אך האספקה לא נפגעה.

מחירי הנפט יישארו גבוהים גם מכיוון שצמצום התפוקה של OPEC+ מגבילה את ההיצע. המחיר לחבית מסוג ברנט צפוי להיות בהמשך 2023 סביב רמה של כ-85-95 דולרים לחבית.

הכותב הוא הכלכלן הראשי של בנק לאומי. הנתונים, המידע, הדעות והתחזיות בסקירה מסופקים כשירות לקוראים, ואינם משקפים בהכרח את עמדתו הרשמית של הבנק. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או הזמנה לקבלת הצעות, או ייעוץ לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול שינויים. לבנק ו/או לחברות בנות ו/או לחברות הקשורות אליו ו/או לבעלי שליטה ו/או לבעלי עניין במי מהם עשוי להיות מעת לעת עניין במידע המוצג בסקירה, לרבות בנכסים פיננסיים המוצגים בה.