היסטוריה מצביעה על האטה בתנודתיות הרוטציה בשבועות הקרובים

| עפר קליין, ראש אגף כלכלה ומחקר בהראל ביטוח ופיננסים |

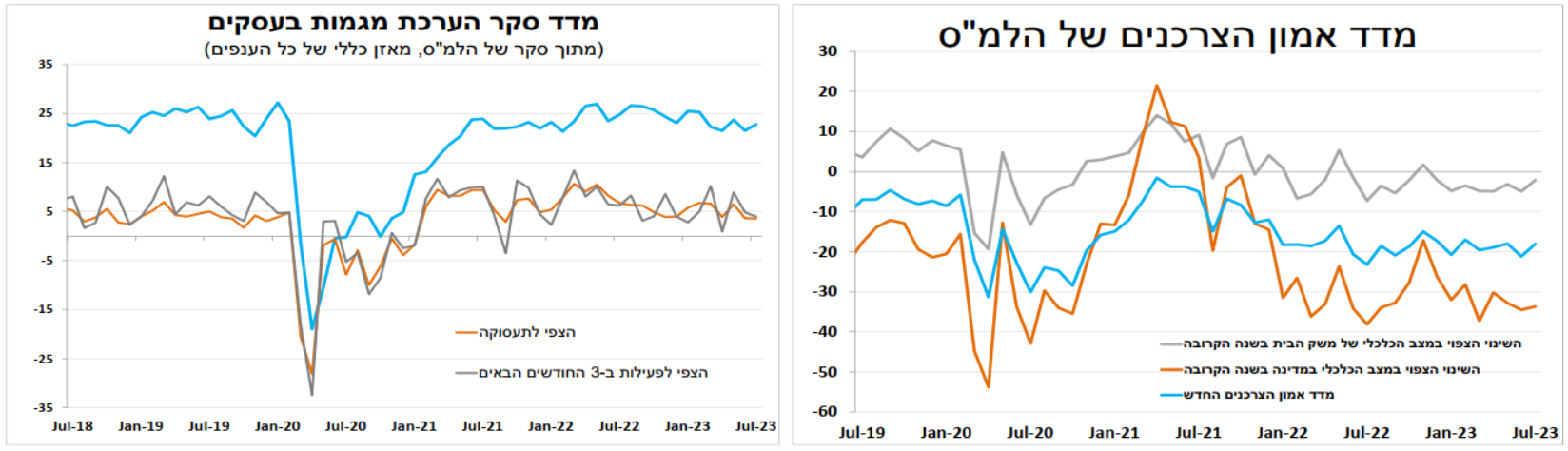

| ישראל: סנטימנט העסקים ביולי נותר חיובי, משקי הבית פחות פסימיים לגבי מצבם הכלכלי

סנטימנט החברות בישראל במרבית הענפים נותר חיובי גם בחודש יולי. כך על פי סקר מגמות בעסקים של הלמ"ס שמצביע על המשך ההתרחבות בכל הענפים. בענף המידע והתקשורת (היי-טק) נרשם שיפור בביקוש הצפוי ליצוא, ייתכן שבתמיכת העלייה במדדי מניות הטכנולוגיה.

גם בסקר המקביל של מדד אמון הצרכנים נרשם שיפור קל ביולי, אך ממשיכה לבלוט השונות בין הציפיות של משקי הבית שמצבם הכלכלי בעוד שנה יישאר יציב, מול הצפי שלהם להידרדרות במצב הכלכלי של המדינה (לי זה לא יקרה).

יתכן שחלק מהסיבה לאופטימיות בקרב משקי הבית היא כתוצאה משיעור האבטלה המאוד נמוך שירד ביולי ל-3.4 אחוזים (אומדנים ראשוניים).

מעניין לציין שבניגוד לחודשים הקודמים חלק מהשיפור באבטלה הוא תוצאה של ירידה בשיעור ההשתתפות (כלומר, פחות אנשים מחפשים עבודה).

מחר (רביעי) יתפרסמו האומדנים הראשונים לצמיחה ברבעון השני בישראל ואנו צופים האטה בהשוואה לרבעון הראשון (3.2% בשיעור שנתי), כאשר שיפור ביצוא נטו (עלייה ביצוא מול ירידה ביבוא) צפוי להתקזז עם האטה בצריכה הפרטית (ללא רכבים).

| הערב יפורסם מדד המחירים לצרכן. הפוקוס על מחירי השכירות

הערב יתפרסם מדד המחירים לחודש יולי ואנו צופים עלייה של כ-0.5 אחוז בהובלת הדיור (שכירות), הנופש בחו"ל ומחירי המזון לצד ירידה עונתית במחירי ההלבשה-הנעלה. הפוקוס שלנו (ושל בנק ישראל) יהיה בעיקר לסעיף הדיור, שמהווה כרבע מהמדד, ומכיוון שקרוב לרבע מחוזי השכירות מתחדשים בקיץ.

האינפלציה ב-12 החודשים האחרונים צפויה לרדת ל-3.5 אחוזים אך לשוב ולעלות לקידומת 4 כבר בחודש הבא.

במבט קדימה למדדים הבאים, באוגוסט אנו צופים עלייה של כ-0.3-0.4 אחוז, בהובלת סעיפי הדיור והנופש. במדד ספטמבר אנו צופים עליה של כ‑0.1 אחוז כאשר המשך עלייה בסעיף הדיור תקוזז עם ירידה במחירי ההלבשה והמזון (מבצעים לקראת חגי תשרי) והנופש.

לגבי בנק ישראל, אם מדד יולי הערב ונתוני הצמיחה מחר לא יפתיעו משמעותית כלפי מטה – להערכתנו סיכוי גבוה שנראה עליית ריבית נוספת בתחילת ספטמבר (דבר המתומחר בשוק ההון באופן חלקי בלבד) בתמיכת שוק העבודה ההדוק והחלשות השקל.

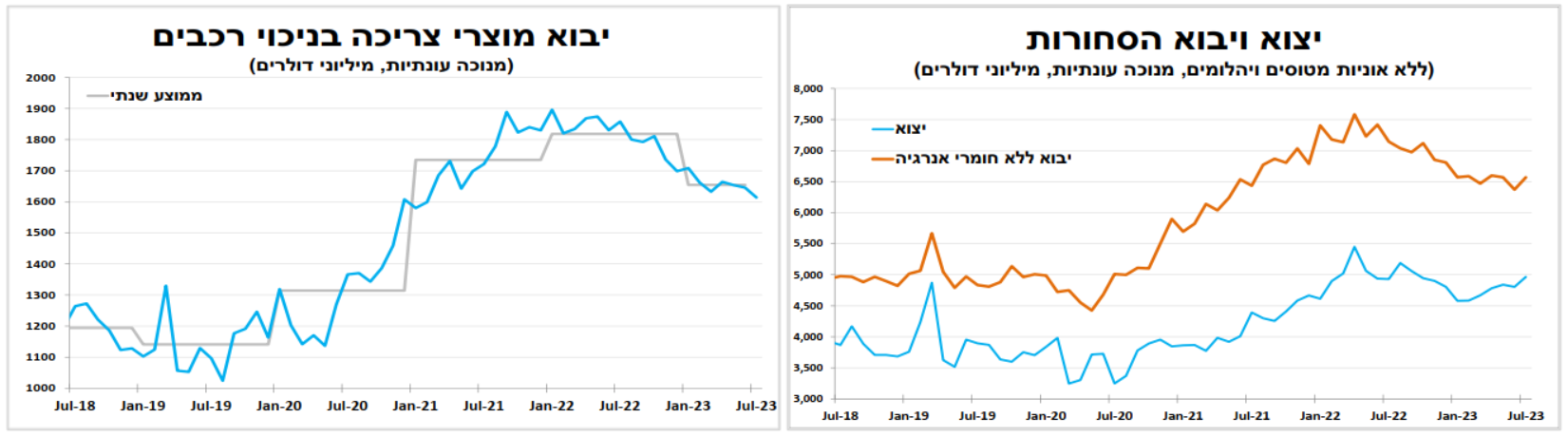

| היצוא ממשיך להתאושש, ליבת היבוא ממשיכה להתכווץ

נתוני ייצוא הסחורות המשיכו להצביע על מגמת שיפור עם עלייה של 3 אחוזים ביולי (על פי נתונים מנוכי עונתיות), ללא אוניות מטוסים ויהלומים, הרמה החודשית הגבוהה ביותר מאז אוקטובר בשנה שעברה. בהובלת היצוא הביטחוני ובתמיכת הפיחות בשקל.

מהצד השני ייבוא הסחורות עלה בשיעור דומה ביולי, אך בעיקר בשל יבוא חומרי האנרגיה ויבוא הרכבים (לפני צמצום הטבות המס על רכבים חשמליים בתחילת 2024).

בניכוי זאת, נמשכת הירידה ביבוא מוצרי הצריכה עדות גם להאטה הנוכחית בצריכה הפרטית, לצד ציפיות היבואנים שההאטה תימשך.

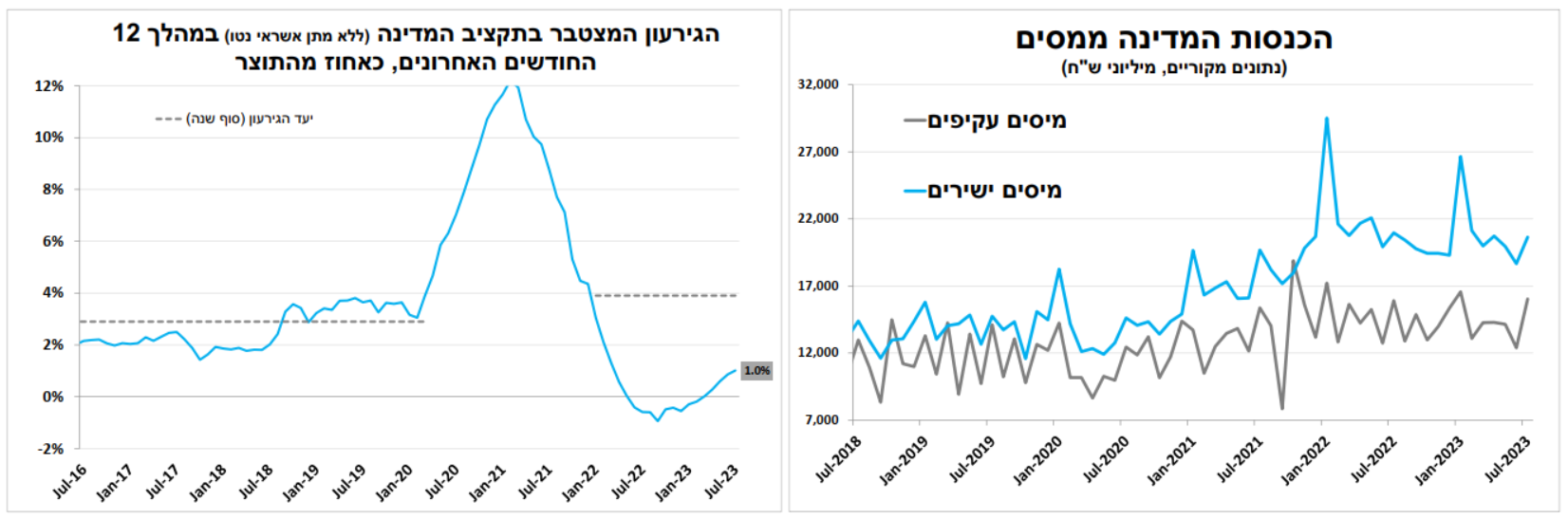

| הכנסות ממיסים גבוהות ביולי, אך הגירעון ממשיך לעלות

למרות זאת המצב הפיסקאלי היחסי של ישראל טוב והצמיחה חיובית. לאור זאת חברת הדירוג Fitch הותירה ללא שינוי את הדירוג אשראי הגבוה של ישראל.

הכנסות המדינה ממסים (ללא מע"מ יבוא ביטחוני) עמדו על כ-37.4 מיליארד שקל ביולי, הרמה החודשית הגבוהה ביותר מאז ינואר השנה, חלק מכך תודות לתשלומי ההבראה השנתיים. זו עדיין ירידה בהשוואה לתקופה המקבילה בשנה שעברה (מינוס 4% ריאלית) ובמבט רחב יותר נמשכת הירידה בהכנסות (למרות שקצב התמתן).

הגירעון בתקציב המדינה המשיך לזחול כלפי מעלה ל-1.0 אחוז (ב-12 החודשים האחרונים עד ליולי) כאשר ההוצאה הציבורית ממשיכה לעלות במהירות (כצפוי אחרי אישור התקציב).

להערכתנו, במהלך 2024 השילוב של האצה בהוצאה הממשלתית לצד קיפאון בהכנסות ממסים עלול להוביל את הגירעון למספרים משמעותיים מעל היעד הממשלתי.

הגירעון הנמוך, השיפור ביחס החוב תוצר בשנה שעברה, המשך העודף בחשבון השוטף והציפיות לצמיחה של כ-3 אחוזים השנה (טוב יותר ממרבית השווקים המפותחים) היו הגורמים העיקריים שתרמו לחברת הדירוג הבינלאומית Fitch לאשר מחדש את דירוג האשראי של ישראל על A פלוס, תוך השארת אופק הדירוג חיובי.

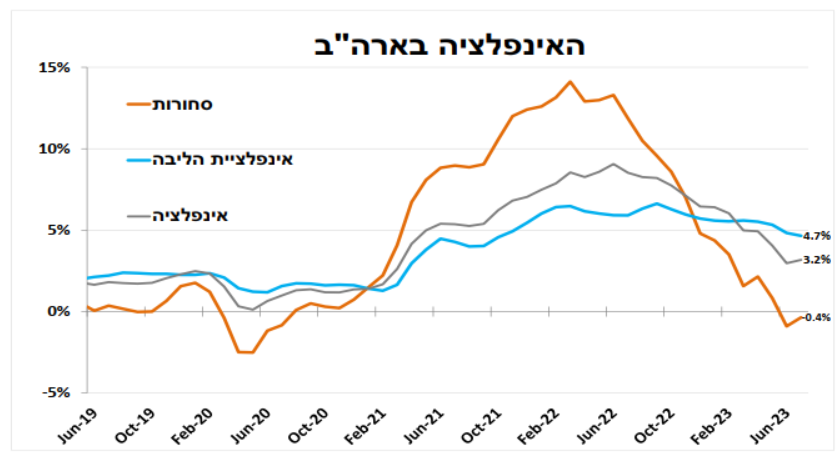

| ארה"ב: נשבר הרצף: האינפלציה עלתה, אך זה לא אומר שהפד יעלה את שוב את הריבית בספטמבר

האינפלציה בארה"ב עלתה ביולי ל-3.2 אחוזים (3.0% ביוני), פחות מהערכות המוקדמות, אך בכך מסתיימים 12 חודשים רצופים של ירידה באינפלציה. ביולי סעיף הדיור היה התורם העיקרי לעלייה לצד מחירי הנופש, החינוך והאנרגיה.

מנגד, ירידה בלטה במחירי הטיסות והמכוניות המשומשות, שתרמו לכך שאינפלציית הליבה התמתנה ל-4.7 אחוזים (4.8% ביוני).

למרות העלייה באינפלציה אנו עדיין סבורים שתהליך עליית הריבית קרוב לסיום ונראה רק עלייה בודדת נוספת עד לסוף השנה. אך מוקדם לנסות לתזמן זאת כאשר עד להחלטה הבאה יש עוד נתון אינפלציה ודוח תעסוקה.

מנגד, מדד המחירים ליצרן ליולי עלה יותר מהצפי בהובלת עלויות הסחורות והשילוח דבר שמלמד שעדיין רחוקה הדרך להורדת ריבית.

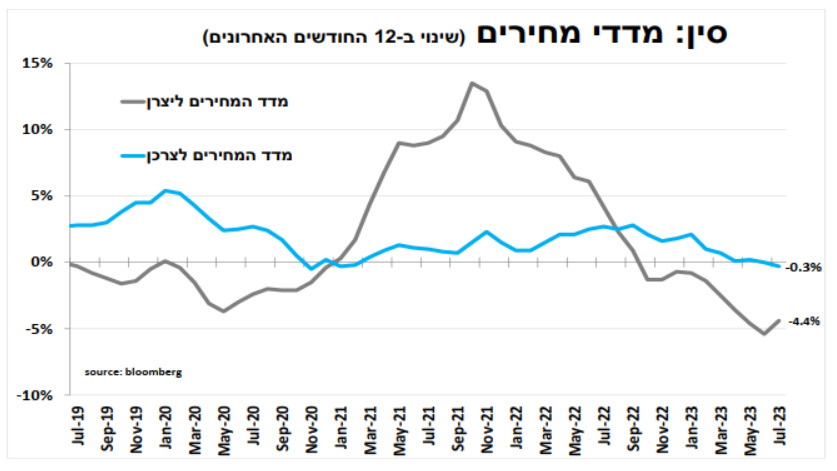

| סין: הבנק המרכזי מפתיע הבוקר ומוריד את הריבית כתגובה לאינפלציה השלילית, המכירות הקמעונאיות החלשות ומשבר הנדל"ן

האינפלציה בסין הפכה לשלילית ביולי כאשר מדד המחירים לצרכן ירד ב-0.3 אחוז ב-12 החודשים האחרונים (בניכוי מחירי המזון האינפלציה אפס). סין מתמודדת בחודשים האחרונים לא רק עם ירידה באינפלציה אלא גם עם האטה בצמיחה כאשר הבוקר פורסמו נתוני המכירות הקמעונאיות שרשמו עליה נמוכה מהצפי.

עוד בולטת החולשה בסקטור הבנייה שלו משקל משמעותי בכלכלה (בשבוע האחרון עוד יזם בנייה גדול לא שילם תשלום קופון על אג"ח). נוסף על כך גם היצוא מתמתן (מהשיאים של השנתיים האחרונות), במיוחד לארה"ב בהשפעת היריבות בין המעצמות.

הבנק המרכזי בסין הוריד במפתיע את הריבית לשנה (בסין לבנק מספר ריביות) ב-0.15 אחוז לרמה של 2.5 אחוזים ואת הריבית הקצרה ב-0.1 אחוז. הרמה הנמוכה ביותר מאז 2020.

להערכתנו, לא בפעם האחרונה.

לאחר שהממשל בארה"ב הגביל משמעותית יצוא טכנולוגיה מתקדמת לסין (בדגש על שבבים ו-בינה מלאכותית). בשבוע שעבר נוסף עוד נדבך כאשר הממשל הודיע על כוונתו להגביל השקעות פיננסית בחברות טכנולוגיה סיניות, זאת לאור השקעות של מספר קרנות הון אמריקאיות בחברות סיניות שמשרתות גם את הצבא הסיני.

להערכתנו סביר שבסופו של דבר ההגבלות יהיו יותר ממוקדות (שבבים כדו'), אך ההודעה ממשיכה לתרום לסנטימנט השלילי בהשקעות בסין. כך לאחר כ-2 עשורים שסין משכה את מרבית ההשקעות הישירות באזור אסיה, בשנה שעברה היא פיגרה אחרי הודו ווייטנאם, מגמה שתימשך.

אנו לא צופים "רגיעה" משמעותית בקרוב, למרות ביקור שרת האוצר ושר החוץ של ארה"ב בסין לאחרונה, במיוחד כאשר אנחנו נכנסים לשנת בחירות בארה"ב.

המתיחות תמשיך לתרום לתנודתיות, תרחיב את שרשראות האספקה הגלובלית מכיוון שיותר חברות סיניות ישתמשו במדינות שכנות כמתווכות בסחר מול ארה"ב, דבר שמגדיל עלויות ויקשה על האינפלציה לחזור לרמות הנמוכות שראינו בעבר.

כאמור, לאור זאת, אנו מצפים מהבנק המרכזי הסיני להפחתות נוספות של הריבית באחת מההחלטות הקרובות.

הכותב הוא ראש אגף כלכלה ומחקר בהראל ביטוח ופיננסים. הכותב/ים ו/או חברות בקבוצת הראל ו/או בעלי עניין בהן ו/או בעלי השליטה בקבוצה, עשויים להחזיק ו/או לסחור, בעבור עצמם ו/או בעבור אחרים, בניירות הערך והנכסים הפיננסיים המצוינים בסקירה זו. אין לראות בסקירה זו משום שיווק השקעות או תחליף לשיווק השקעות, המתחשב בצרכיו האישיים והמיוחדים של כל משקיע. האמור בסקירה זו משקף את חוות דעתו של הכותב במועד פרסומה, וזו יכולה להשתנות בכל עת וללא מתן הודעה נוספת. החברה לא תהיה אחראית, בכל צורה שהיא, לנזק ו/או הפסד שייגרמו, אם ייגרמו, כתוצאה מהסתמכות על סקירה זו, וכן אינה מתחייבת כי התבססות על המידע המופיע בה עשוי להניב רווחים.