5 מהלכי האנליסטים הגדולים בתחום הבינה המלאכותית לקראת עונת הדוחות

- יש משקיעים שמחשיבים את השער הנוכחי של מטא למחיר מציאה, אחרי שהחברה איבדה יותר משליש מהשווי שלה.

- השווי הנוכחי של מטא שם את החברה, בפעם הראשונה, באותו סל עם מניות הערך.

- אולם ההיפוך במניה עשוי להיות קצר טווח

אחרי גל מכירות עצום בשנה שעברה, המניה של Meta Platforms (NASDAQ:FB), החברה האם של פייסבוק, התחילה להפגין סימני חיים.

המניה עלתה יותר מ-12% ב-30 הימים החולפים, יותר מאשר ענקיות טכנולוגיה אחרות מקבוצת FAANG, כמו Apple (NASDAQ:AAPL), Amazon (NASDAQ:AMZN), ו-Netflix (NASDAQ:NFLX).

ביום רביעי, המניה של מטא ננעלה בשער 223.30 דולר. התפנית מגיעה אחרי נסיגה דובית, שמחקה כ-500 מיליארד דולר משווי השוק של מטא, מאז השיא שאליו המניה הגיעה בחודש ספטמבר בשנה שעברה.

התפנית מגיעה אחרי נסיגה דובית, שמחקה כ-500 מיליארד דולר משווי השוק של מטא, מאז השיא שאליו המניה הגיעה בחודש ספטמבר בשנה שעברה.

הגורם המזרז העיקרי לגל המניות היה דוח כספי הרסני בחודש פברואר, שבו החברה דיווחה שבסיס המשתמש שלה הפסיק לצמוח ברבעון הרביעי של שנת 2021. אולם אחרי הנפילה החדה, השווי של מטא זול מזה של הרבה מניות ערך, מבחינת השער ביחס לרווחים.

החברה ממנלו פארק, קליפורניה נסחרת כעת במכפיל של 18 על הרווח המשוער. לעומת זאת, מכפיל הרווח הממוצע של החברות הנסחרות במדד נאסד"ק 100 הוא כ-26. זה אף פעם לא קרה מאז שמטא התחילה להיסחר כחברה ציבורית.

| איתות קנייה?

מבחינתם של רוב האנליסטים, המצב הנוכחי מאותת שזה הזמן לחטוף את המניות של מטא. ענקית שירותי התקשורת – אשר בנוסף לבעלותה על פייסבוק, הפלטפורמה הגדולה בעולם למדיה חברתית, היא גם החברה האם של וואצאפ ואינסטגרם, בין השאר – רשמה רווחים עצומים זה שנים רבות, ואמורה להמשיך בכך על-ידי ניהול של אתרי המדיה החברתית הגדולים בעולם מבחינת מספר משתמשים.

בדיווח השבוע, האנליסט לויד וולמזלי מ-UBS העלה את שער היעד של מטא מ-280 דולר ל-300 דולר למניה, וציין את השיפור במעורבות המשתמשים באינסטגרם רילס. שער היעד החדש גבוה כ-34% מזה שבו המניה נסחרה ביום רביעי.

בדיווח שלו נאמר:

"אנו מאמינים שהשינויים בניוז פיד של אינסטגרם ושיפורי התוכן/האלגוריתם ברילס יכולים לשפר את המעורבות, אשר לדעתנו תוסיף להכנסות מאוחר יותר בשנת 2022 ובשנת 2023. התזמון לא ברור, אבל לדעתנו השיפור במונטיזציה של רילס, ההקלה בתחרות והשיפורים במיקוד ובמדידות יכולים לדחוף את המכפילים חזרה אל הממוצע ל-3 שנים, כלומר פרמיה של 9% בערך יחסית ל-S&P 500".

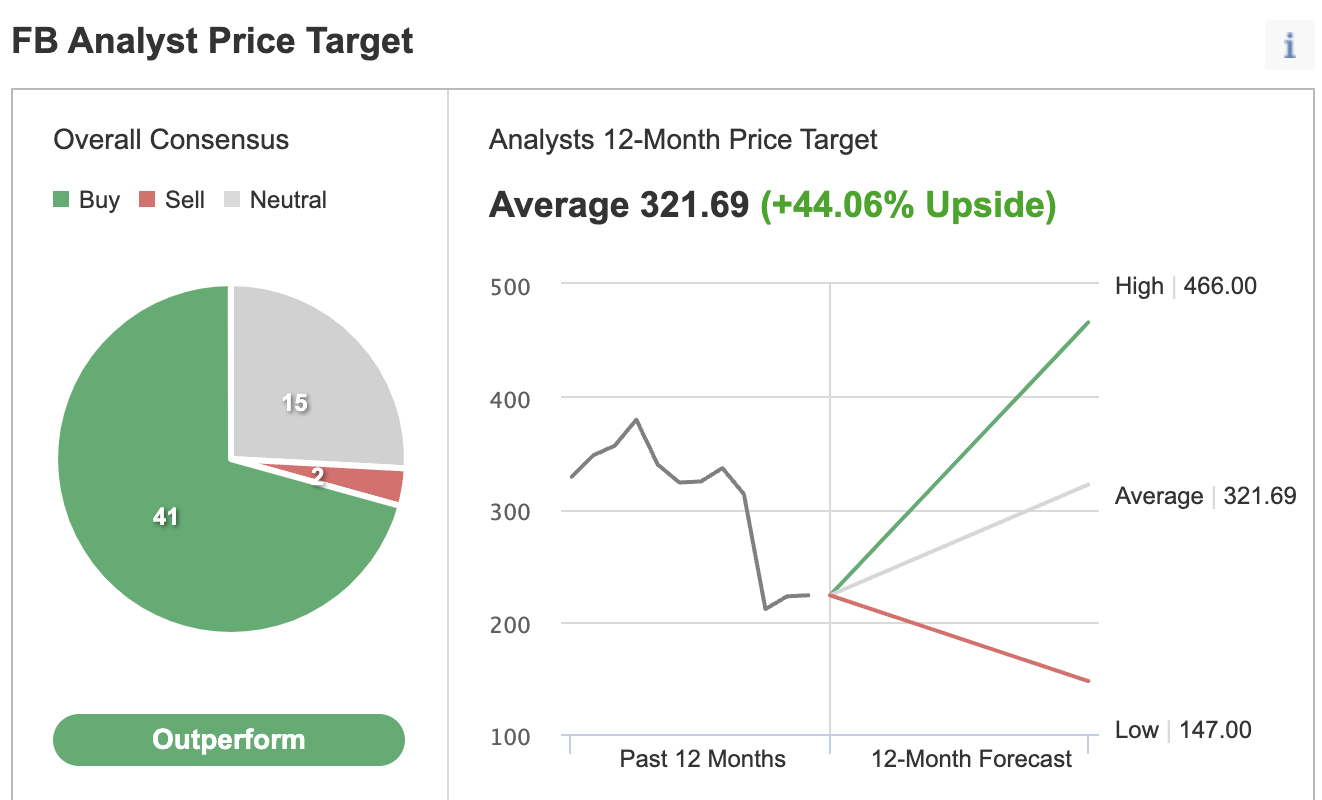

התחזית החיובית של וולמזלי מופיעה גם בסקר האנליסטים של Investing.com. רוב התחזיות נותנות למטא דירוג קנייה, עם קונצנזוס שער יעד ממוצע שנותן עלייה אפשרית של 44%.

מקור: Investing.com

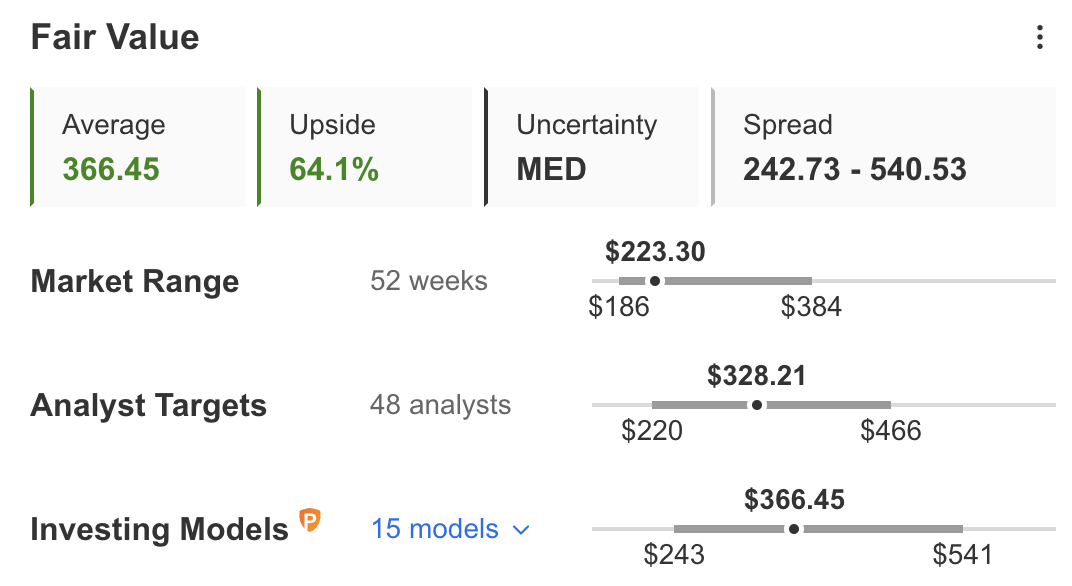

כמו כן, לפי כמה מודלים פיננסיים שונים, כמו אלה שמעריכים את שווי החברות לפי מכפיל הרווח מכפיל המכירות או ערך סופי, השווי ההוגן הממוצע של מניית מטא לפי InvestingPro הוא 366.45 דולר, כלומר עלייה אפשרית של יותר מ-60%.

מקור: InvestingPro

למרות התחזיות השוריות, אנו צריכים להזהיר את המשקיעים: למנכ"ל מארק צוקרברג ולצוות שלו צפויה עוד דרך מאתגרת כדי להחזיר את החברה למסלול של צמיחה.

הרוח הקדמית הכי משמעותית של החברה כרגע מגיעה מהסלמת האתגרים בעסק הליבה שלה, בכלל זה התחזקות התחרות, סביבה רגולטורית עוינת ואי-נכונות מצד המפרסמים להוציא הרבה כאשר צפויה לכלכלה תקופה לא קלה.

כמו כן, חסר מידע לגבי תפנית המטאברס של צוקרברג. אנחנו לא יודעים כמה זמן יעבור עד שהמאמץ הכביר הזה ישתלם. חטיבת Reality Labs של מטא, שמעצבת את שאיפותיה של החברה בתחום המטאברס, הפסידה 10.2 מיליארד דולר בשנת 2021.

האתגרים האלה עשויים להימשך ולדכא את המניה של מטא בטווח הקצר.ובכל זאת, לצוקרברג יש רקורד מעולה של התעלות על הציפיות ותשואות חזקות עבור המשקיעים.

להערכתנו, מטא היא הימור שמתאים למשקיעים לטווח ארוך אשר מאמינים בכיוון החדש של החברה, שעשוי להשתלם בטווח הארוך.