התחזית המקרו-כלכלית של חטיבת המחקר, יולי 2022

תמצית

מסמך זה מציג את התחזית המקרו-כלכלית שחטיבת המחקר בבנק ישראל גיבשה ביולי 2022 [1] בנוגע למשתני המקרו העיקריים – התוצר, האינפלציה והריבית. על פי התחזית, התוצר צפוי לצמוח בשיעור של 5.0% ב-2022, ובשיעור של 3.5% ב-2023. שיעור האינפלציה בארבעת הרבעונים הקרובים [2] צפוי להיות 3.3%. ב-2022 צפוי שיעור האינפלציה לעמוד על 4.5%, וב-2023 הוא צפוי לעמוד על 2.4%. על פי התחזית, הריבית המוניטרית צפויה לעמוד על 2.75% בממוצע הרבעון השני של 2023.

התחזית

חטיבת המחקר של בנק ישראל עורכת בכל רבעון תחזית מקרו-כלכלית שמתבססת על כמה מודלים, על מקורות מידע שונים ועל הערכות שיפוטיות. בתהליך זה יש תפקיד מרכזי למודל ה-DSGE (Dynamic Stochastic General Equilibrium) שפותח בחטיבת המחקר – מודל מבני שמבוסס על יסודות מיקרו-כלכליים.[3] המודל מספק מסגרת לניתוח הכוחות המשפיעים על הכלכלה ומאפשר לגבש את המידע מהמקורות השונים לכדי תחזית מקרו-כלכלית למשתנים ריאליים ונומינליים, המתאפיינת בעקביות פנימית ובסיפור כלכלי.

הסביבה העולמית

הערכותינו לגבי ההתפתחויות בסביבה העולמית מתבססות בעיקרן על התחזיות שמגבשים מוסדות בין-לאומיים ובתי השקעות זרים. בהתאם לכך אנו מניחים כי הצמיחה במשקים המפותחים תסתכם ב-2022 ב-2.7%, וב-2023 ב-1.9% (נמוך בכ-0.3 נקודות אחוז מהתחזית הקודמת עבור שתי השנים). ביחס לקצב האינפלציה במשקים המפותחים אנו מניחים כי יעמוד על 6.7% ועל 2.3% בשנים 2022 ו-2023 בהתאמה (בהשוואה ל-5.0% ו-2.0% בתחזית הקודמת). העלייה בתחזית האינפלציה לוותה גם בעדכון משמעותי של התחזית לריביות בעולם, כך שבסוף 2022 הריבית הממוצעת של המשקים המפותחים צפויה לעמוד על 2.2% (לעומת 1.1% בתחזית קודמת) ובסוף 2023 על 2.4% (לעומת 1.6% בתחזית הקודמת). חבית נפט מסוג "ברנט" נסחרה בחודש יוני ברמה ממוצעת של כ-118$ לחבית, רמה גבוהה מזו ששררה בעת עריכת התחזית הקודמת (כ-100$ לחבית).

הפעילות הריאלית בישראל

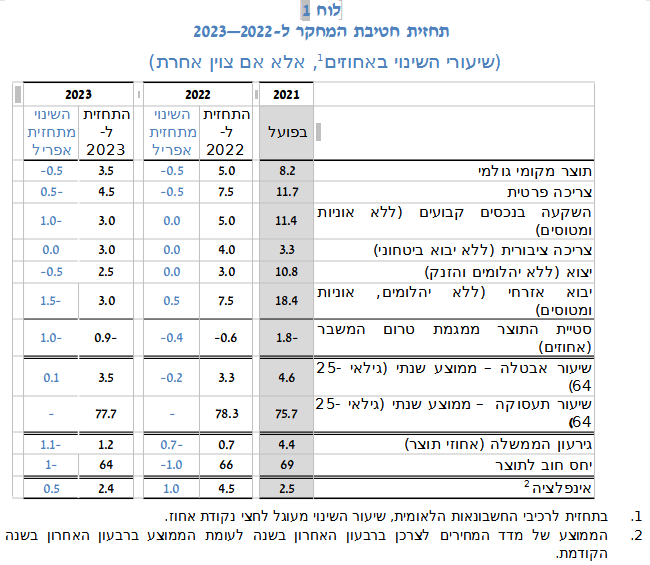

התוצר צפוי לצמוח בשיעור של 5.0% בשנת 2022, ובשיעור של 3.5% בשנת 2023 (לוח 1). תחזית הצמיחה לשנת 2022 והן התחזית לשנת 2023 הופחתו ב-0.5 נקודת אחוז, על רקע הצפי למדיניות מוניטרית מרסנת יותר וכן בשל התייקרות המוצרים והתשומות המיובאים אשר פועלים למיתון הצריכה הפרטית וההשקעות. גורמים אלו הובילו גם להפחתה של תחזית היבוא ב-2023 לאחר שעבור 2022 היא עודכנה מעט מעלה בעקבות נתוני החשבונאות הלאומית ברבעון הראשון של השנה שהיו גבוהים מהצפוי. התחזית ליצוא ב-2023 עודכנה מטה אף היא בעקבות הירידה בתחזית הצמיחה בעולם. באשר להתפתחויות בשוק העבודה, אנו מעריכים כי שיעור האבטלה בשנים 2022 ו-2023 יעמוד על 3.3% ועל 3.5%, בהתאמה, וכי שיעור התעסוקה (גילאי 25-64( יעמוד על 78.3% ב-2022 ועל 77.7% ב-2023, כך שב-2023 שיעור התעסוקה יהיה דומה לרמתו הממוצעת ב-2019. יש לציין כי נקודת המוצא של התחזית (הרבעון השני של 2022) היא של משק שסגר את הפערים שנוצרו בפעילות בתקופת הקורונה (קרי, צמצום הסטייה של התוצר ממגמת טרום המשבר) עם שוק עבודה הדוק ברמת תעסוקה גבוהה. גם אחרי הפחתת תחזית הצמיחה איננו צופים רפיון בתוצר ובתעסוקה.

באשר לתקציב המדינה, לאור תקבולי מסים גבוהים מהצפוי, הגירעון צפוי להיות נמוך מהערכתנו בתחזית הקודמת. בשנת 2022 הגירעון צפוי להיות 0.7 אחוז תוצר, וב-2023 1.2 אחוזי תוצר.

האינפלציה והריבית

שיעור האינפלציה בארבעת הרבעונים הקרובים המסתיימים ברביע השני של 2023 צפוי לעמוד על 3.3%. ב-2022 צפוי שיעור האינפלציה לעמוד על 4.5%, גבוה מהתחזית הקודמת בנקודת אחוז; וב-2023 הוא צפוי לעמוד על 2.4%, גבוה מהתחזית הקודמת בחצי נקודת אחוז. עדכון התחזית כלפי מעלה נובע בעיקר מעדכון התחזית לאינפלציה בעולם כלפי מעלה ומהפיחות שחל בשער החליפין מאז פרסום תחזית אפריל.

תחזית האינפלציה מבטאת הערכה שהן הרכיב המקומי של המדד והן הרכיב המיובא יעלו בקצב גבוה מ-3% במשך רוב תקופת התחזית, תוך התמתנות לקראת סופה. באשר לרכיב המקומי של המדד, קצב העלייה הגבוה יחסית הוא תוצאה של הערכתנו לפיה ישררו ביקושים חזקים על רקע שוק עבודה הדוק. באשר לרכיב המיובא, קצב העלייה הגבוה שלו נובע מהתחזית לאינפלציה גבוהה בעולם וכן מהשפעות בפיגור של הפיחות שחל בחודשים האחרונים. אנו מעריכים, בהתבסס על תחזית בתי ההשקעות בעולם, כי האינפלציה בעולם תתמתן לקרבת 2% במהלך 2023, ועל כן מעריכים התמתנות משמעותית של קצב עליית הרכיב המיובא במשך 2023.

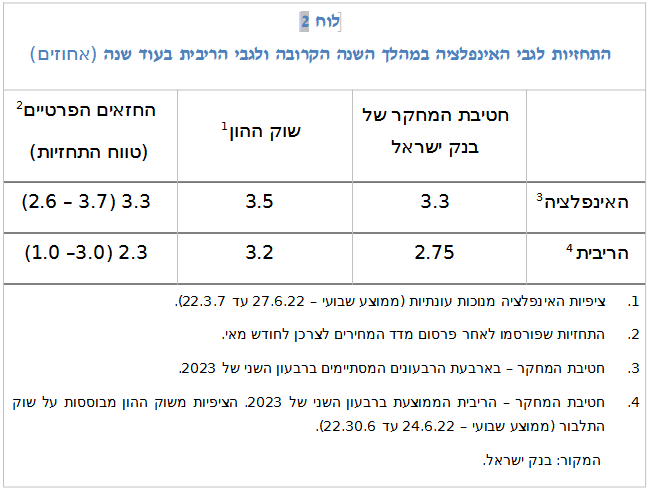

הריבית צפויה לעמוד על 2.75% בממוצע הרבעון השני של 2023 (לוח 2). הערכה זו מבטאת עלייה ניכרת מרמתה הנוכחית של הריבית, והיא תוצאה של התחזית לאינפלציה גבוהה מהגבול העליון של היעד ברביעים הקרובים יחד עם צפי להמשך פעילות ברמה גבוהה, וכן על רקע ההעלאה הניכרת הצפויה בריביות בעולם.

מלוח 2 עולה כי תחזית חטיבת המחקר לגבי האינפלציה בשנה הקרובה דומה לממוצע תחזיות החזאים ונמוכה מעט מציפיות הנגזרות משוק ההון. לגבי תחזית חטיבת המחקר לריבית בעוד שנה, זו גבוהה מממוצע תחזיות החזאים, ונמוכה מהריבית הצפויה הנגזרת משוק ההון.

הסיכונים העיקריים לתחזית

סיכון משמעותי לתחזית מגיע מההתפתחויות העולמיות: התחזית הנוכחית מניחה התמתנות מהירה של האינפלציה בעולם כך שכבר ב-2023 היא צפויה לחזור לסביבה של כ-2%. במידה והאינפלציה בעולם תוסיף להיות גבוהה גם ב-2023, צפויה להיות לכך השפעה ישירה על ההתפתחויות המקומיות דרך התייקרות היבוא למשק הישראלי והן השפעה עקיפה דרך ההשלכות שיהיו להמשך האינפלציה הגבוהה בעולם על המדיניות המוניטרית שתינקט במשקים העיקריים. בנוסף, אי וודאות משמעותית קיימת ביחס ליכולת של הבנקים המרכזיים לרסן את האינפלציה בלא שתחול פגיעה חזקה בפעילות ובלא זעזועים גדולים בשווקים הפיננסיים. להתרחשויות שליליות מסוג זה תיתכנה השפעות ניכרות על המשק הישראלי בכלל ועל ענף ההיי-טק בפרט.

ביחס לסיכונים שמקורם בסביבה המקומית, נציין את אי-הוודאות הפוליטית בארץ שיכולה להשפיע על ההתפתחויות הכלכליות ועל המדיניות הפיסקלית בטווח התחזית. כמו כן, נציין את האפשרות של החמרה בתחלואת הקורונה במידה כזו שתעכב את חזרת המשק לפעילות מלאה.

1 התחזית הוצגה לוועדה המוניטרית ב-3/7/2022, לקראת החלטת הריבית שהתקבלה ב-4/7/2022.

2 ארבעת הרבעונים המסתיימים ברבעון השני של שנת 2023.

3 הסבר על התחזיות המקרו-כלכליות שחטיבת המחקר מגבשת, וכן סקירה של המודלים שהן מושתתות עליהם, מופיעים בדוח האינפלציה 31 (לרבעון השני של 2010), סעיף 3ג. נייר העבודה על מודל ה-DSGE זמין באתר האינטרנט של בנק ישראל. כותרתו

MOISE: A DSGE Model for the Israeli Economy, Discussion Paper No. 2012.06.

הוספת תגובה

אנו מעודדים אתכם להגיב ובכך לתקשר עם גולשים נוספים באתר. תוכלו להביע את דעתכם ולשאול שאלות את הכותבים באתר וגם זה את זה. עם זאת, כדי לשמור על רמה וערכי שיחה גבוהים, אנא שימוש לב להנחיות הבאות:

· השתדלו להעשיר את השיח והדיונים באתר.

· הישארו בנושא הרלוונטי לדיון. פרסמו אך ורק חומרים רלוונטיים לנושא המדובר.

· שימרו על כבודכם וכבוד האחר. גם תגובות נגדיות ושליליות יכולות להיות מנוסחות באופן חיובי ובלתי פוגעני.

· הקפידו על סגנון כתיבה סטנדרטי ועל סימני פיסוק.

· הערה: אנו נסיר תגובות פרסומיות ו/או הודעות "זבל" (ספאם) ו/או קישורים בתגובות.

· הימנעו מקללות, נאצות, גידופים והתקפות אישיות המכוונות לכותבים שלנו ו/או למשתמשים אחרים.

· רק הערות בעברית מותרות.

מפיצי הודעות "זבל" (ספאם) או עושי שימוש לרעה בתגובות יימחקו מהרישום לאתר ותימנע מהם הרשמה מחדש, בהתאם לשיקול הדעת של Investing.com.