293 המניות המובילות ביולי – מחר הבינה המלאכותית יוצאת לסבב חדש

| רפי גוזלן, כלכלן ראשי, IBI בית השקעות |

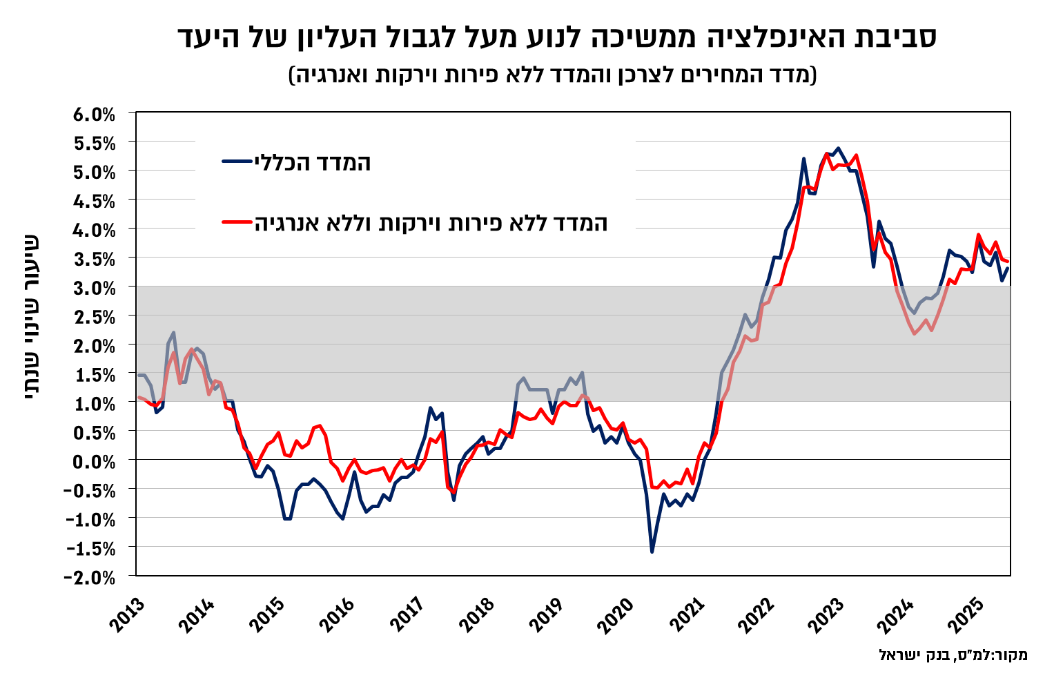

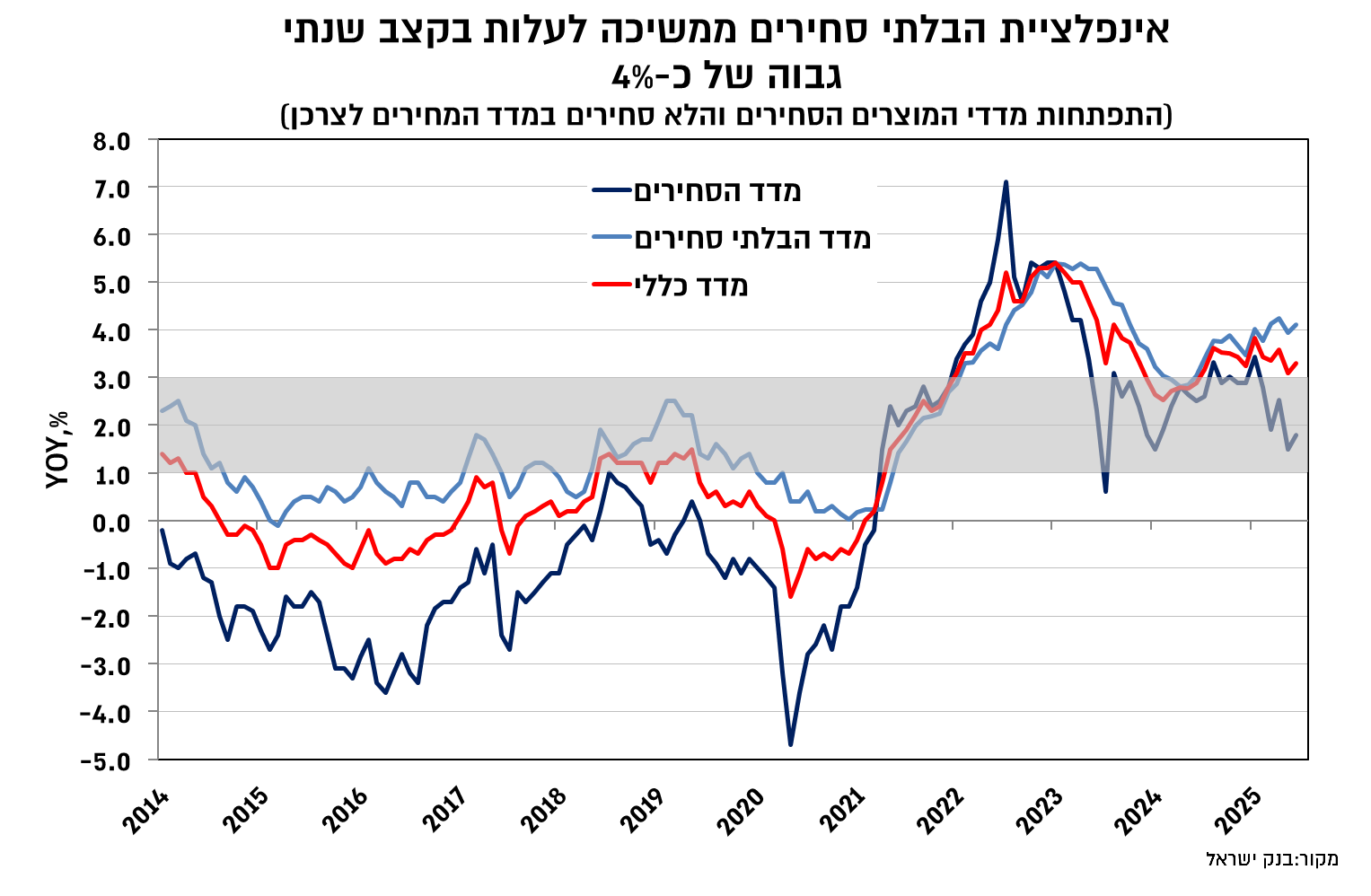

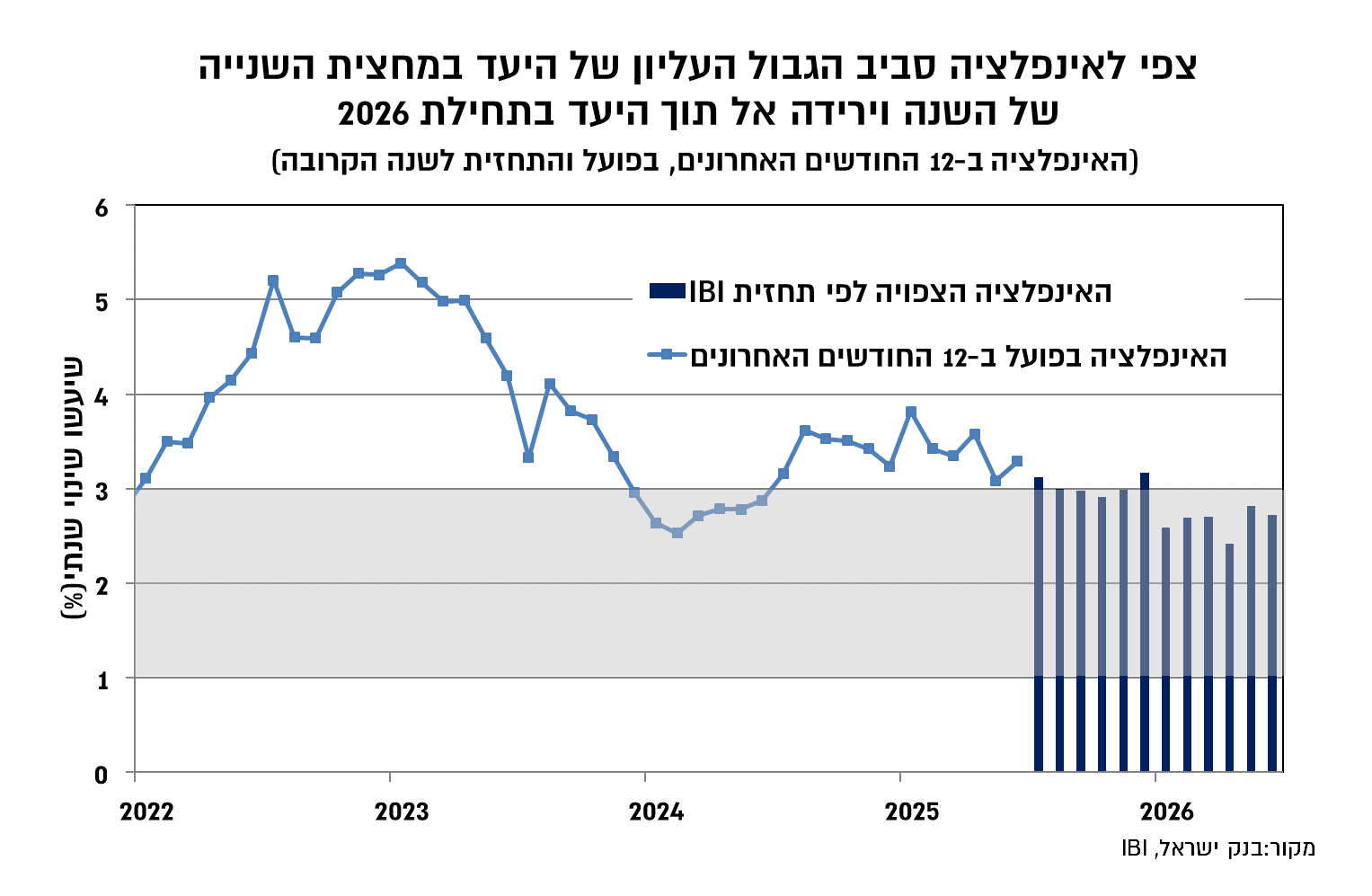

- מדד המחירים לצרכן לחודש יוני עלה בשיעור של 0.3% גבוה מהערכת הקונצנזוס (0.2%-0.1%), תוך עלייה בקצב השנתי ל-3.3% לעומת 3.1% במאי. המדד ללא אנרגיה, פירות וירקות עלה בשיעור זהה למדד הכללי תוך התמתנות קלה בקצב השנתי ל-3.4%. העלייה ביוני שיקפה עלייה בשיעור גבוה של כ-0.5% במדד הבלתי סחירים עם עלייה בקצב השנתי ל-4.1%, לעומת ירידה של כ-0.1% במדד הסחירים (קצב שנתי עלה ל-1.8%), כך שהאינפלציה ממשיכה להתבסס מעל לגבול העליון של היעד בהובלת אינפלציית השירותים המקומית.

- במבט קדימה לשנה הקרובה, אנו מצפים לעלייה של 2.7%, תחזית שמשקפת צפי לאינפלציית בלתי סחירים גבוהה שצפויה להיות דומיננטית יותר בחודשים הקרובים, בתמיכת סביבת הביקושים הגבוהה שוק העבודה ההדוק ומגבלות ההיצע, כאשר אנו מצפים שהשפעת הייסוף בשקל תקבל ביטוי בשלבים המאוחרים יותר של השנה, אם כי תנאי המשק צפויים להוביל להערכתנו לתמסורת נמוכה יחסית.

- מדד יוני המשיך להצביע על התבססות האינפלציה בקצב הגבוה מהגבול העליון של היעד, בהובלת רכיב הבלתי סחירים שלהם מייחס בנק ישראל משקל רב יותר בהערכת סביבת האינפלציה, ולכן מספק תמיכה לעמדת ההמתנה בה נוקט הבנק. תחזית האינפלציה שלנו גוזרת קצב אינפלציה של סביב 3% עד סוף השנה וירידה אל תוך היעד בתחילת 2026, ולכן אנו מצפים לכך שהפחתת הריבית הראשונה תהיה לכל המוקדם בנובמבר, עם סיכוי לא מבוטל גם לכך שהיא תידחה לתחילת 2026. במבט לשנה הקרובה, אנו מעריכים כי בנק ישראל יכוון לסביבת ריבית ריאלית של כ-1.5%, כך שללא הידרדרות בתמונת המצב הריאלית, תחזית האינפלציה שלנו גוזרת הפחתת ריבית לרמה של 4% בשנה הקרובה.

מדד המחירים לצרכן לחודש יוני עלה בשיעור של 0.3% גבוה מהערכת הקונצנזוס (0.2%-0.1%), תוך עלייה בקצב השנתי ל-3.3% לעומת 3.1% במאי. המדד ללא אנרגיה, פירות וירקות עלה בשיעור זהה למדד הכללי תוך התמתנות קלה בקצב השנתי ל-3.4%. העלייה ביוני שיקפה עלייה בשיעור גבוה של כ-0.5% במדד הבלתי סחירים עם עלייה בקצב השנתי ל-4.1%, לעומת ירידה של כ-0.1% במדד הסחירים (הקצב שנתי העלה ל-1.8%), כך שהאינפלציה ממשיכה להתבסס מעל לגבול העליון של היעד בהובלת אינפלציית השירותים המקומית.

עיקר התרומה לעליית המדד ביוני הגיעה מעלייה במחירי המזון ומהשפעות עונתיות חיוביות מצד סעיפי הדיור והנסיעות לחו"ל, עליות שקוזזו בחלקן בירידה בסעיפי ההלבשה וההנעלה והפירות והירקות. עיקר הפער בין התחזית שלנו לעלייה של כ-0.2% לעומת העלייה בפועל נבע מעלייה חדה מהצפוי בסעיף המזון, שעלה ב-0.7% ותרם כ-0.1% למדד הכללי. בנוסף, נרשמה ירידה עונתית מתונה מהצפוי, של 0.6%, בסעיף הפירות והירקות (קיזוז מסויים לעלייה העונתית המתונה שנרשמה בסעיף זה במדד מאי), לעומת ירידה בשיעור של 3.5% בסעיף ההלבשה וההנעלה (תרומה של 0.1%- למדד הכללי) ירידה שהייתה מעט גבוהה מהתוואי העונתי.

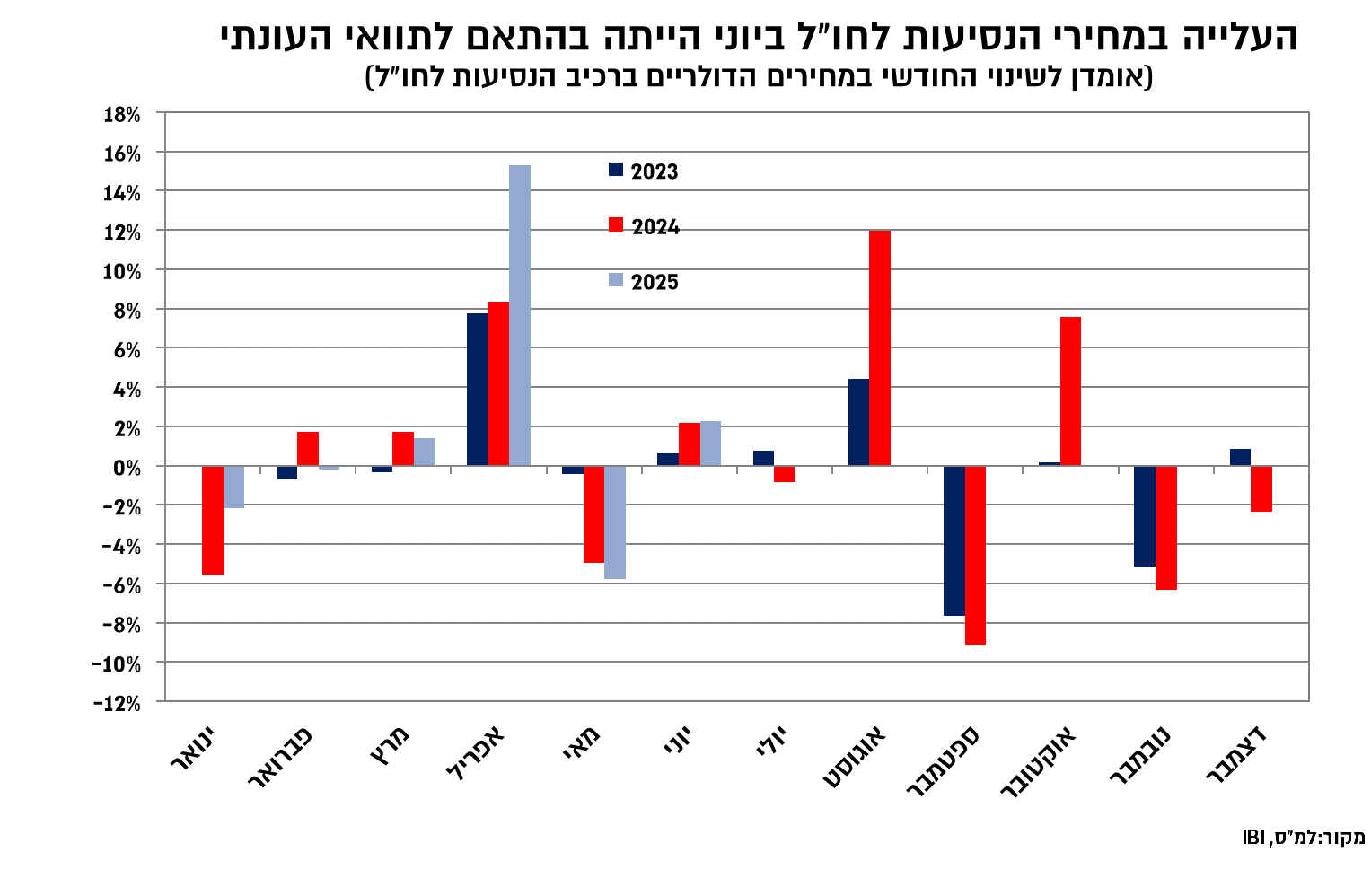

סעיף ההבראה ונופש בארץ ובחו"ל תרם ביוני כ-0.15% למדד הכללי והעלייה בו הייתה בהתאם לתוואי העונתי. בתוך כך סעיף הנסיעות לחו"ל עלה יוני ב-4.5% ובכ-10% בשנה האחרונה, וסביר לצפות להמשך תרומה חיובית למדד מצד סעיף זה גם בחודשים הבאים, וזאת עד לשיפור משמעותי יותר בצד ההיצע.

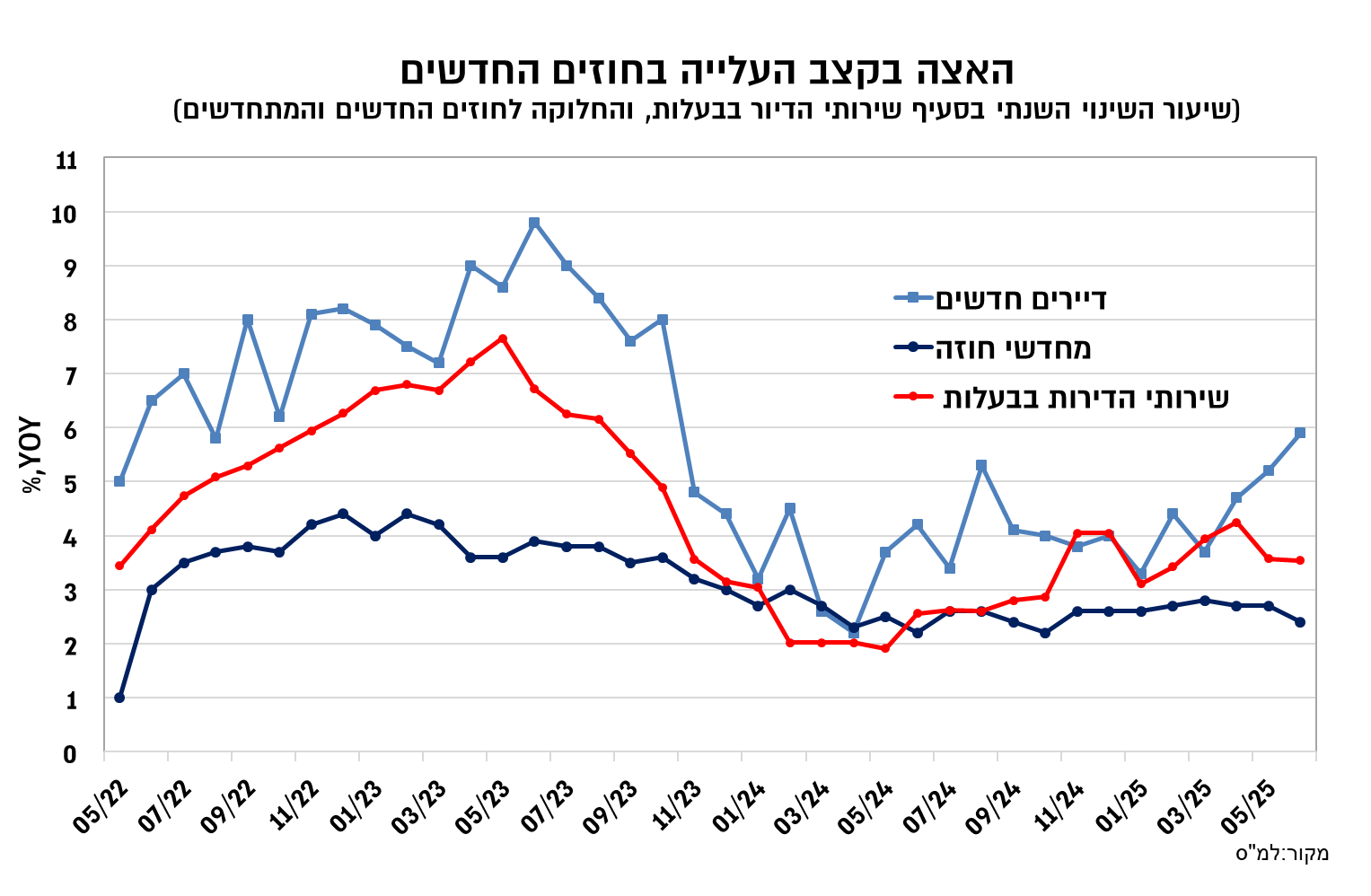

סעיף הדיור עלה ביוני ב-0.5%, וזאת בעיקר בהשפעת עלייה של 0.6% בסעיף שירותי הדיור בבעלות הדיירים. העלייה בסעיף זה ביוני שיקפה יציבות בקצב השנתי, סביב 3.5%, אך התמהיל הצביע על שונות בין קצב העלייה בקרב מחדשי החוזים, שהתמתן מ-2.7% ל-2.4% לעומת האצה בקרב החוזים החדשים מ-5.2% ל-5.9%. להערכתנו, ההאצה בקצב העלייה בקרב החוזים החדשים מעלה את ההסתברות להאצה בקצב עליית מחירי השכירות בהמשך השנה.

במבט קדימה לשנה הקרובה, אנו מצפים לעלייה של 2.7% באינפלציה, תחזית שמשקפת צפי לאינפלציית בלתי סחירים גבוהה שצפויה להיות דומיננטית יותר בחודשים הקרובים, בתמיכת סביבת הביקושים הגבוהה שוק העבודה ההדוק ומגבלות ההיצע, כאשר אנו מצפים שהשפעת הייסוף בשקל תקבל ביטוי בשלבים המאוחרים יותר של השנה. ההשפעה של שער החליפין על האינפלציה נחלקת להשפעות המיידיות (בעיקר אנרגיה ונסיעות לחו"ל) והשפעות בפיגור שמשקפות את אפקט המלאי על מוצרי היבוא. בכל אופן, למעט מחירי הדלקים ההשפעות אינן אוטומטיות ותלויות בסביבת הביקושים (ובמקרה של הטיסות גם מגבלות ההיצע), כך שבהתחשב בכך שסביבת הביקושים חזקה ונתמכת בשוק עבודה הדוק אנו מצפים לשיעור תמסורת נמוך יחסית משער החליפין אל האינפלציה.

בשורה התחתונה, מדד יוני היה גבוה מהצפי, אך חשוב לציין כי הוא אינו משקף את ההשפעות של המנוגדות של סיום המלחמה שיתבהרו רק במהלך המחצית השנייה של השנה, ובראשן השפעת הירידה בפרמיית הסיכון והתחזקות השקל לעומת סביבת הביקושים הגבוהה, שוק העבודה ההדוק ומגבלות ההיצע. עם זאת, גם במדד יוני נמשכה התבססות האינפלציה בקצב הגבוה מהגבול העליון של היעד, בהובלת ענפי השירותים שלהם מייחס בנק ישראל משקל רב יותר בהערכת סביבת האינפלציה, גורם שמספק תמיכה לעמדת ההמתנה בה נוקט הבנק. תחזית האינפלציה שלנו גוזרת קצב אינפלציה של סביב 3% עד סוף השנה וירידה מסויימת אל תוך גבולות היעד בתחילת 2026. אם תחזית זו תתממש, הפחתת הריבית הראשונה תהיה לכל המוקדם בהחלטה האחרונה השנה (סוף נובמבר) עם סיכוי לא מבוטל גם לכך שהיא תידחה לתחילת 2026. במבט לשנה הקרובה, אנו מעריכים כי בנק ישראל יכוון לסביבת ריבית ריאלית של כ-1.5%, כך שללא הידרדרות בתמונת המצב הריאלית, תחזית האינפלציה שלנו גוזרת הפחתת ריבית לרמה של 4% בשנה הקרובה.

גילוי

לכותב המאמר ולחברת שרותי בורסה והשקעות בישראל- אי.בי.אי בע"מ ("שירותי בורסה") אין רישיון שיווק השקעות והם אינם מבוטחים בביטוח הנדרש מבעל רישיון בהתאם לחוק הסדרת העיסוק בייעוץ השקעות, בשיווק השקעות ובניהול תיקי השקעות, תשנ"ה-1995. בעת פרסום המאמר שירותי בורסה וכותב המאמר אינם בעלי עניין אישי בנושאיו. כמו כן, אין במאמר כדי להוות תחליף לשיווק השקעות המתחשב בנתונים ובצרכים המיוחדים של כל אדם.

מסמך זה הינו עבודת מחקר שהוכנה על ידי מחלקת המחקר של שרותי בורסה והשקעות בישראל – אי.בי.אי. – בע"מ ("החברה") והוא מובא כשרות מקצועי ללקוחות כשירים בלבד, על כן, אין במסמך זה ובכל הכלול בו משום דבר פרסומת. המסמך מבוסס על מידע שדווח לציבור על ידי החברות הנסקרות בו וכן על הערכות ואומדנים, שמטבע הדברים אפשר ויתבררו כחסרים, או בלתי מדויקים או בלתי מעודכנים. מסמך זה הינו חומר מסייע בלבד ואין לראות במידע במסמך זה כעובדתי או כמידע שלם וממצה של כל ההיבטים הכרוכים בניירות הערך ו/או בנכסים הפיננסים הנזכרים בו ולכן אין לקבל על סמך מסמך זה בלבד החלטות השקעה כלשהן. מסמך זה הינו למטרות אינפורמטיביות בלבד, ואין במסמך זה ובכל הכלול בו משום ייעוץ או הצעה או שידול או הזמנה לרכוש (או למכור) את ניירות הערך ו/או הנכסים הפיננסים הנזכרים בו, ואין בו משום תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם. קבוצת אי.בי.אי. , עובדיה וחברי הדירקטוריון בתאגידי הקבוצה לא יהיו אחראים לכל נזק, ישיר או עקיף, שיגרם, אם יגרם, לצד כלשהו, כתוצאה מהסתמכות על מסמך זה. תאגידים הנמנים על קבוצת אי.בי.אי. ו/או בעלי השליטה בה עשויים להחזיק ולסחור עבור עצמם ו/או עבור לקוחות הקבוצה בניירות הערך ו/או בנכסים הפיננסים המסוקרים במסמך זה, כולם או חלקם, והם עשויים לפעול הן במגמת קנייה והן במגמת מכירה בכל אחד מניירות הערך ו/או הנכסים הפיננסים האמורים. קבוצת אי.בי.אי. מעניקה מגוון שירותים בתחום ההשקעות, לרבות ייעוץ ו/או הפצה ו/או חיתום הנפקות וכן עשיית שוק, ועל כן עשויה להעניק שירותים אלה או אחרים לחברות הנסקרות או לקבוצת החברות הנסקרות, וכן עשויה לקבל תגמול מהותי בגין שירותים כאמור. מסמך זה הינו רכושה של החברה ואין להעתיק, לשכפל, לצטט, להפיץ או לפרסם בכל אופן מסמך זה או חלקים ממנו ללא רשות מפורשת, מראש ובכתב, של החברה.