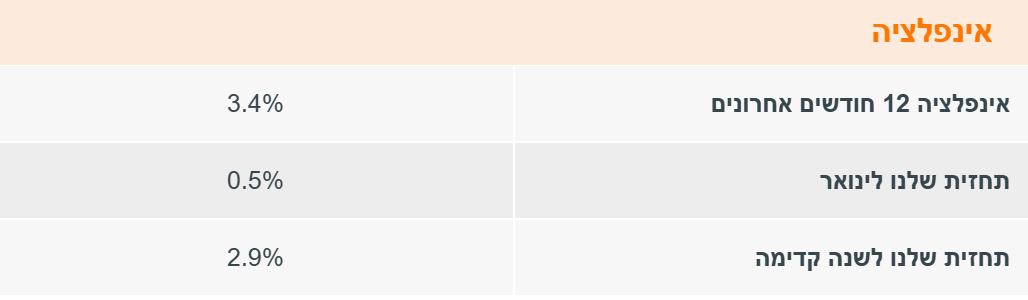

אינפלציה באזור האירו עולה ל-2.9% ביולי - יורוסטט

| יוני פנינג הוא אסטרטג ראשי חדר עסקאות בבנק מזרחי טפחות (TASE:MZTF) |

ישראל

הלמ"ס מדווחת על מספר נתונים מקומיים לאוק', המבטאים האטה משמעותית, ובראשם מדדי פדיון מתונים יותר במשק, על רקע התעצמות הלחימה, דאז. מחד, צפויה כמובן התאוששות בחודשים הבאים, בין היתר לאור השיפור הביטחוני היחסי, ונתוני קצה נוכחיים תומכים באפשרות הזאת. עם זאת, הנתונים החלשים יותר באוק' משליכים על צפי הצמיחה ברבעון הרביעי, ומכאן ל-2024 כולה. בשלב הזה, בנק ישראל מעדיף לראות את ההאטה כתוצאה של התעצמות הלחימה. ועדיין, ככל והמגמה הנוכחית תימשך, אנחנו מעריכים שתהיינה לזה גם השלכות מוניטריות.

ארה"ב

בארה"ב, נתוני המלאים הסיטונאיים מצביעים על קיטון קל, כנראה על רקע מכירות לנוב' שעמדו בציפיות, נוכח הסנטימנט הצרכני המעודד. עוד קצת אחורה בשרשרת האספקה, נתוני הזמנת מוצרים בני קיימא של החברות מצביעים על התמתנות ניכרת יחסית, של 1.1% במהלך החודש. אבל ניכר שסעיף כלי התעופה התנודתי אחראי על זה, כרגע.

בענף הדיור, בינתיים, נרשמת התאוששות בנוב', לאחר ירידה כתוצאה מהשפעת ההוריקנים, בחודשים הקודמים. הרמה הנוכחית נותרת דומה לזו של תחילת השנה, כאשר ריביות המשכנתאות המשיכו להיות גבוהות מאוד. זה מביא להתמתנות במחירי הדירות, יחד עם המלאי הגבוה למכירה. אבל לא צפוי למתן את השכירויות, ומשם את האינפלציה.

יפן

ביפן, מדד המחירים של טוקיו לדצמבר ממשיך להצביע על מגמה אינפלציונית בולטת במדינה. זה נובע בעיקר מגורמים שעשויים להתברר כבני חלוף, כמו מזון או אנרגיה. ובינתיים, העלאת הריבית של ה-BoJ בסוף ינואר מוטלת עדיין בספק גדול.