אינפלציה באזור האירו עולה ל-2.9% ביולי - יורוסטט

| ד"ר גיל בפמן, הכלכלן הראשי של בנק לאומי ובניהו בולוטין, כלכלן, לאומי |

| התפתחות מחיר הנפט

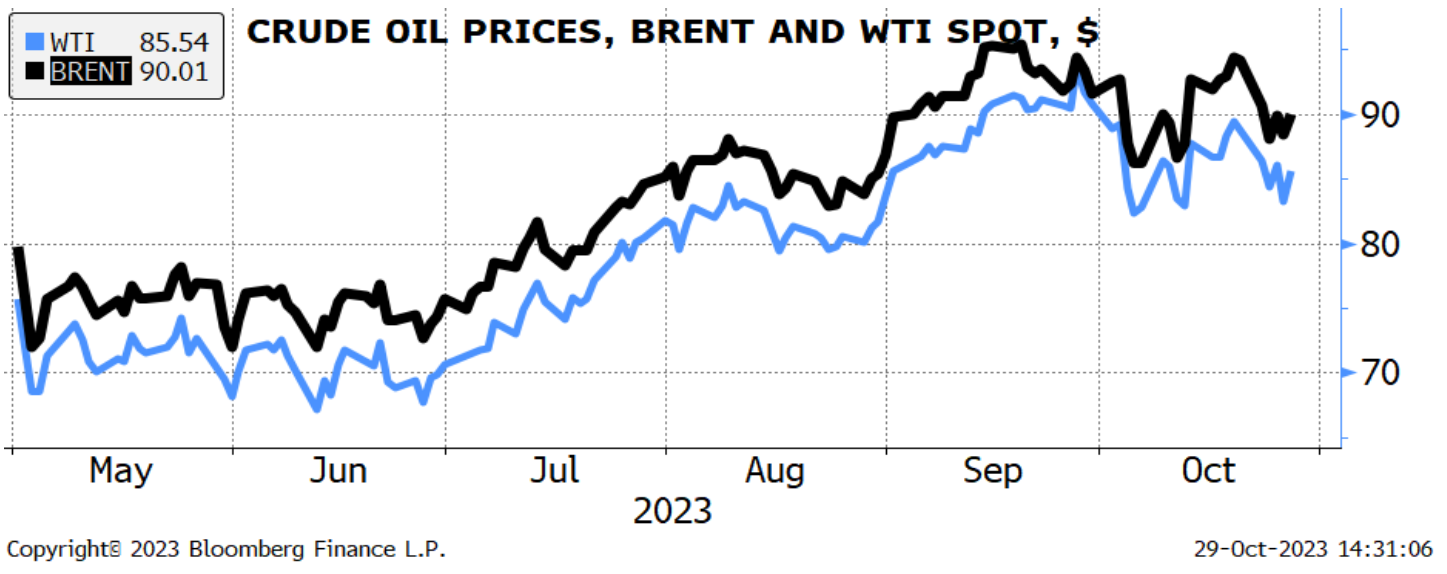

מחיר הנפט ירד מכ-93.5 דולרים לחבית לכ-90 דולרים בשבוע האחרון. נראה שהתגובה המתונה יחסית של שוק הנפט בשבוע האחרון למלחמה משקפת פרמיית סיכון נמוכה במקצת בגין המזרח התיכון.

עדיין, רמת מחירי הנפט הגבוהה משקפת את חוסר הוודאות הרב לגבי התפתחות המלחמה והאפשרות לזליגה אזורית. לשם המחשה, מחיר הנפט הגולמי מסוג ברנט עלה במצטבר בכ-4% מאז המתקפה האכזרית של חמאס על ישראל ומחיר ה- WTI עלה ב-1%.

לנוכח הגירעון בשוק הנפט, הרי שלעליית מידת הסיכון של שיבושים באספקת הנפט הגולמי כתוצאה מהסלמה של המצב במזרח התיכון והמפרץ הפרסי יכולה הייתה להיות בעלת השפעה גדולה יותר על המחירים.

קיים סיכון שהסכסוך יסלים ושחקנים אזוריים, שהם גם יצרני נפט גדולים, יעורבו או יתערבו, תוך כדי השפעה נקודתית חזקה על המחירים.

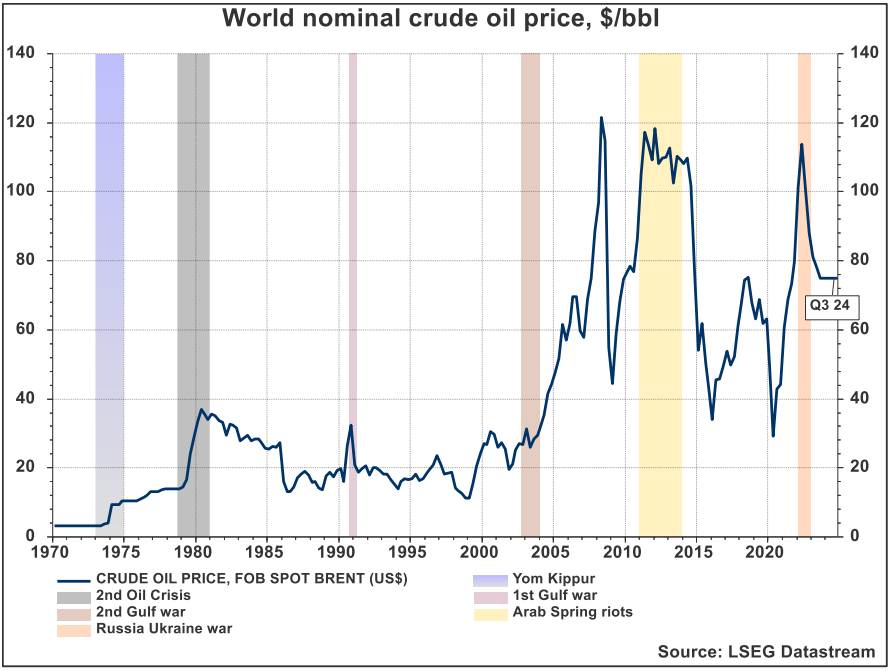

בעבר, מתח גיאופוליטי גובר במזרח התיכון - גם אם זה לא השפיע על ההיצע - גרר עלייה במחירי הנפט. רק מקרה אחד, זה של הזינוק במחיר הנפט בשנת 2022 כאשר רוסיה פלשה לאוקראינה, מתוך אירועי עליות המחירים הגדולות הקשורות לגיאופוליטיקה מאז 1970, לא כללה את המזרח התיכון.

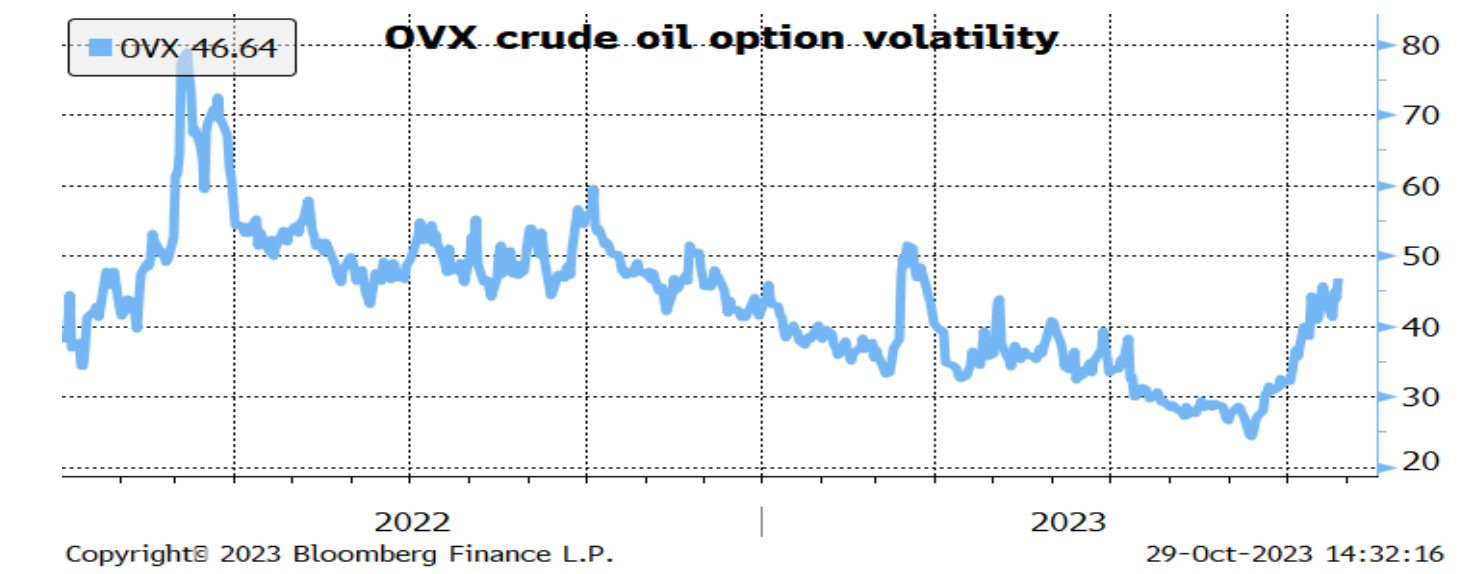

נראה שעד כה, השווקים לא מיהרו לתמחר את הסיכונים באופן קיצוני. אמנם, הסיכון הגלום באופציות על מחיר הברנט אכן זינק באופן מהיר, לאחר מכן הוא שב ונחלש.

בינתיים, לא היה מהלך ניכר כלפי מעלה בפוזיציות נטו-לונג של המשקיעים בחוזים עתידיים על נפט, ולמרות שמחירי האופציות עלו, הם רק חזרו לרמות שנראו לאחרונה בפברואר.

מבחינה מבנית, יתכן שחל שינוי מבני ומזה זמן פרמיית הסיכון הגלומה במחיר הנפט, הקשורה למזרח התיכון מצויה בירידה, מאז שנות ה-70, וזאת ממספר סיבות.

ראשית, חלקו של המזרח התיכון בייצור הנפט העולמי ירד מ-40% ב-1970 לכ-30% ב-2022. יתרה מכך, נעשו מאמצים באזור כדי להקל על צווארי בקבוק אזוריים. לדוגמה, ערב הסעודית פיתחה נתיבי יצוא בחוף המערבי שלה כדי שתוכל לעקוף את מיצרי הורמוז אם יחסמו.

שנית, יש כיום מקור אספקה חלופי וגמיש יותר בדמות פצלי שמן בארה"ב.

שלישית, לרוב המדינות יש כעת עתודות אסטרטגיות נכבדות למימוש במקרה של הפרעה באספקה.

רביעית, הצמיחה בביקוש לנפט העולמי כעת נמוכה במידה משמעותית מאשר בעבר, ועשויה אף להפוך לשלילית ברגע שהחשמול של התחבורה יתגבר.

ולבסוף, יצרני הנפט במפרץ בעלי נוכחות גלובלית רבה יותר בשווקים הפיננסיים ולא היו רוצים להסתכן בסנקציות.

התשומות של בתי הזיקוק של נפט גולמי בארה"ב עמדו בממוצע על 15.2 מיליון חביות ליום במהלך השבוע שהסתיים ב-20 באוקטובר 2023, שהיה 206 אלף חביות ליום פחות מהממוצע של השבוע הקודם.

בתי הזיקוק פעלו ב-85.6% מיכולת ההפעלה שלהם בשבוע שעבר – ירידה קלה לעומת השבוע שלפני כן.

ייצור ה בנזין עלה בשבוע שעבר, בממוצע של 9.8 מיליון חביות ליום. ייצור דלק תזקיקים גדל לאחרונה בממוצע של 4.7 מיליון חביות ליום. יבוא הנפט הגולמי של ארה"ב עמד בממוצע על 6.0 מיליון חביות ליום בשבוע שעבר, וגדל ב-71 אלף חביות ליום מהשבוע הקודם.

היצוא ירד בשבוע החולף בכ-468 אלף חביות ליום וכתוצאה מכך היבוא ברוטו גדל בכ-539 אלף חביות ליום. בארבעת השבועות האחרונים עמד יבוא הנפט הגולמי על כ-6.1 מיליון חביות בממוצע ליום, 1.7% יותר מהתקופה המקבילה של ארבעה שבועות בשנה שעברה.

יבוא בנזין עמד על ממוצע של 653 אלף חביות ליום, ויבוא תזקיקי הדלק עמד בממוצע על 116 אלף חביות ליום.

מלאי נפט גולמי מסחרי בארה"ב (למעט האסטרטגי) גדל ב-1.4 מיליון חביות במהלך השבוע ל- 421.1 מיליון חביות, מלאי הנפט הגולמי בארה"ב נמוך בכ-5% מן הממוצע של חמש שנים לתקופה זו של השנה.

| משק הגז הטבעי

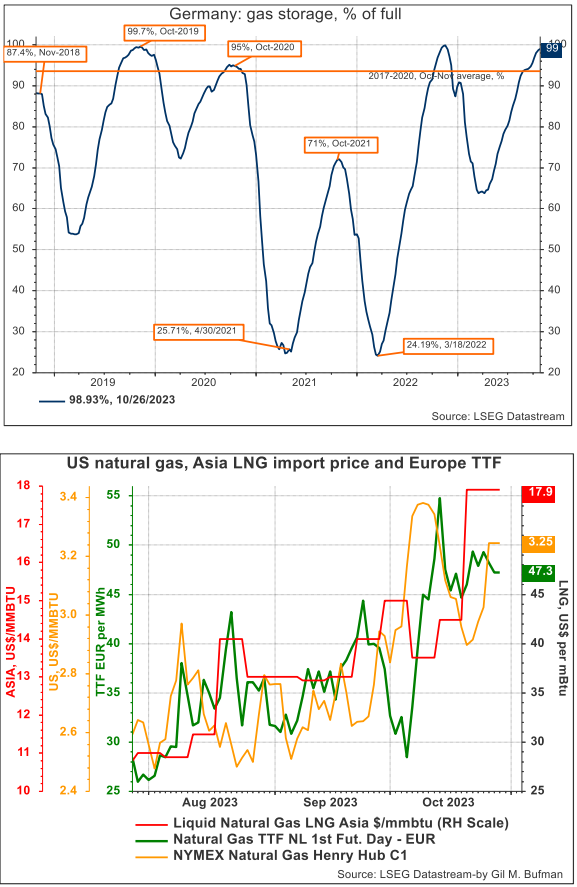

מחיר הגז הטבעי בארה"ב עלה במהלך השבוע החולף אל כ-3.25 דולרים ל-MMBTU. מחירי הגז הטבעי של האיחוד האירופי עלו בשבועות האחרונים והתייצבו ברמה גבוהה יחסית, והדגישו שהסתמכות על יבוא LNG אינה נטולת סיכון.

עם זאת, המחירים צפויים לרדת בשנה הבאה מכיוון שכמות משמעותית של קיבולת יצוא LNG תתווסף, תחילה מארה"ב ולאחר מכן מקטאר.

למרות שהגז הטבעי של האיחוד האירופי באחסנה מלאה עד כדי 99% מקיבולת מקסימלית, המחירים באירופה עלו ב-20% בחודש הנוכחי, בין היתר בגלל שהמלחמה במזרח התיכון הקפיצה את פרמיית הסיכון במחירים של הגז, זאת במידה רבה יותר מאשר בנפט הגולמי.

קיים סיכון שהמלחמה תתפשט לאזור רחב יותר ויצוא ה-LNG של קטאר יושפע. אמנם, הסיכון שזה יקרה הוא קטן יחסית, זאת מכיוון שקטאר היא בעלת ברית אסטרטגית של ארה"ב, זאת על אף תמיכתה ארוכת השנים בעזה.

אבל עדיין, כל שינוי המשפיע על הצפי של היצוא צפוי להיות בר השפעה, זאת מכיוון שקטאר היא יצואנית ה-LNG הגדולה בעולם ויצואנית משמעותית של LNG לאירופה.

המלחמה מדגישה בבירור שלמרות שאירופה התרחקה בהצלחה מהגז בצינורות של רוסיה, ההסתמכות על יבוא LNG גורמת לכך שמחירי הגז האזוריים כעת חשופים יותר לאירועים באזורים אחרים.

זה, מסביר במידה מסוימת את הרצון הרב של האיחוד האירופי "לנעול" חוזי יבוא LNG יציבים וארוכי טווח, דבר שהגוש נמנע ממנו בעבר. בשבועות האחרונים, צרפת, איטליה והולנד חתמו כל אחת על חוזים ל-27 שנים לאספקת LNG מקטאר.

ההגדלה של אספקת LNG אמורה להתחיל לזרום לשווקים הגלובליים בעתיד הרחוק יותר, וזה יפחית את מחירי הגז הטבעי האירופיים ומחירי ה-LNG באסיה. הקמת מספר מסופי יצוא בארה"ב מתוכננות להסתיים במהלך 2024 ו-2025, והשלב הראשון של הרחבת השדה הצפוני של קטאר אמור להסתיים ב-2025.

ביחד, זה אמור להעלות את קיבולת ה-LNG העולמית בכ-18%. צפוי כי הדבר יפחית את המחירים ל-30 אירו למגה-ווט/שעה עבור גז אירופאי ו-10.2 דולר ל-MMBTU עבור LNG באסיה עד לסוף 2024 וצפויה ירידה נוספת ב-2025.

עוד במבט קדימה, מחירי הגז הטבעי באירופה ירדו במידה ניכרת מהשיאים של שנת 2022 והאפשרות למשבר אנרגיה נוסף בחורף הנוכחי נראית נמוכה.

עם זאת, המחירים עדיין גבוהים בהרבה ממה שהיו לפני הקורונה וגבוהים בהרבה מאשר בארה"ב - דבר שצפוי שישתנה לאט. כתוצאה מכך, הצפי לתעשיות עתירות האנרגיה בגרמניה, וגם במדינות תעשייתיות אחרות באירופה, נותר חלש.

הזינוק במחירי האנרגיה מאז 2021 גבה מחיר כבד מחלקים בתעשייה הגרמנית. בעוד הייצור התעשייתי המצרפי באוגוסט השנה היה 3.4% מתחת לרמת ינואר 2022, התפוקה בחמשת תתי-המגזרים שהוגדרו על ידי משרד הסטטיסטיקה הפדרלי כעתירי אנרגיה (כימיקלים, מתכות, זכוכית, נייר וקרטון, בתי זיקוק) הייתה 16.4% נמוכה יותר.

הירידות התלולות ביותר היו בכימיקלים (הגדול ביותר מבין חמשת תת-המגזרים), זכוכית ונייר. הסקטורים הללו לא התאוששו השנה, זאת למרות שמחירי הגז הטבעי באירופה ירדו במידה ניכרת, אם כי הם עדיין גבוהים מאוד במונחים היסטוריים.

גז טבעי TTF נסחר סביב מחיר של 50 אירו למגה-ווט/שעה בהשוואה לממוצע טרום-קורונה של מתחת ל-20 אירו למגה-ווט/שעה.

מחירי הגז באירופה גבוהים פי חמישה מהרמות בארה"ב ומכיוון שמחירי החשמל והגז קשורים קשר הדוק, חברות אירופאיות שמשתמשות בחשמל רב מצויות בנחיתות תחרותית לעומת אלו בארה"ב.

עלויות אנרגיה גבוהות צפויות להמשיך ולגרום לכמה חברות גרמניות להעביר חלק מפעילותן מחוץ לאירופה. ואכן, סקר של Bundesbank מצא לאחרונה כי כ-12% מחברות הייצור (על פי מחזור) כבר עשו זאת או מתכננות לעשות זאת.

זה יכול להצביע על אובדן נוסף של הייצור התעשייתי הגרמני.

מחירי הגז באירופה ובארה"ב צפויים להתכנס לאורך זמן. נכון לעכשיו, מחירי הגז באירופה הם כ-16 דולר ובארה"ב 3 דולר ל-MMBTU. פער זה אמור להצטמצם ככל שהתשתית הדרושה לסחר בגז תגדל במהלך השנה-שנתיים הקרובות, וככל שהאספקה העולמית של LNG תגדל.

צפוי גידול באספקת ה-LNG העולמי בשנים הקרובות, בעיקר מקטאר, כמו כן, מנגנון התאמת מגבלות הפחמן של האיחוד האירופי אמור להפוך את התעשיות האירופיות לתחרותיות יותר, לפחות בתוך אירופה.

עם זאת, יעבור זמן עד שמצב האנרגיה יחזור לקדמותו. קיבולת יצוא ה-LNG של ארה"ב צפויה לגדול בכ-25% עד סוף 2024 ככל שהקמת שני מסופי גז תסתיים, ובכמות דומה בשנת 2025.

ככל שתהיה יכולת הנזלה נוספת, היצוא יגדל. עם זאת, מחירי הגז עשויים להישאר תנודתיים בשנתיים הקרובות, מה שגם ירתיע חברות עתירות אנרגיה מלהחזיק את העסקים שלהם בגרמניה. בסך הכל, נראה כי פעילות תעשייתית נוספת תעזוב את גרמניה במהלך השנים הקרובות.

נראה כי התכווצות נוספת של 10% בתעשיות הללו היא סבירה במהלך השנתיים הקרובות – שזהו טווח הזמן שלפיו נראה שמחירי האנרגיה באירופה וארה"ב עשויים להתכנס.

בהתחשב בכך שחמש התעשיות עתירות האנרגיה מהוות 17% מהערך המוסף הגולמי של התעשייה הגרמנית או 4% מהתוצר, זה יפחית את התוצר ב-0.2% בשנה מדי שנה. זה יהיה משמעותי אבל לא קטסטרופלי.

לבסוף, הבעיות במגזרים עתירי אנרגיה הן רק אחת מכמה בעיות מבניות המשפיעות על התעשייה הגרמנית. חלקו של הייצור בערך המוסף הגרמני נמצא בירידה מאז 2017, הרבה לפני הקורונה וזינוק מחירי האנרגיה.

זה מצביע על כך שפועלים כוחות גדולים יותר שמערערים את התחרותיות הגרמנית. אלה עשויים להביא לירידה הדרגתית נוספת במגזר הייצור בטווח הבינוני.

| הצפי לטווח הבינוני

הסיכונים המשמעותיים הם אלו הנוגעים לתקיפה איראנית, עקיפה או ישירה, על תשתיות נפט והובלת נפט באזור המפרץ הפרסי. התפשטות הלחימה לזירות נוספות, תוך כדי מעורבות של גורמים נוספים במזרח התיכון מהווה סיכון של ממש למחירי האנרגיה.

במבט כולל, המחיר לחבית מסוג ברנט צפוי להיות בהמשך 2023 סביב רמה של כ-90-100 דולר לחבית. התממשות נרחבת של סיכונים עלולה להוביל את מחיר הנפט אל מעבר ל-100 דולר לחבית.

הכותב הוא הכלכלן הראשי של בנק לאומי. הנתונים, המידע, הדעות והתחזיות בסקירה מסופקים כשירות לקוראים, ואינם משקפים בהכרח את עמדתו הרשמית של הבנק. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או הזמנה לקבלת הצעות, או ייעוץ לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול שינויים. לבנק ו/או לחברות בנות ו/או לחברות הקשורות אליו ו/או לבעלי שליטה ו/או לבעלי עניין במי מהם עשוי להיות מעת לעת עניין במידע המוצג בסקירה, לרבות בנכסים פיננסיים המוצגים בה.