אמזון מדלקת אופטימיות בבינה מלאכותית; אפל צונחת במסחר המוקדם בשל תחזית חלשה

| ד"ר גיל בפמן, הכלכלן הראשי של בנק לאומי ובניהו בולוטין, כלכלן, לאומי |

| התפתחות מחיר הנפט

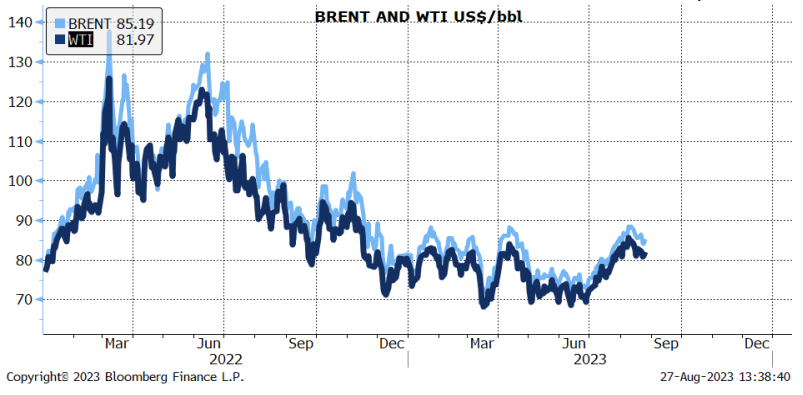

הירידה במחירי הנפט נמשכה בשבוע החולף ומחיר חבית נפט מסוג ברנט הגיע לכ-85.2 דולרים לחבית. זאת, על רקע התגברות החששות מפני האטה משמעותית בפעילות הכלכלית של סין, לאור המצב הבעייתי בענף הנדל"ן הסיני וחשש מפני התפשטות הבעיות למגזרים אחרים ולמדינות נוספות, אשר תביא לירידה גלובלית בביקושים לנפט.

| הביקוש וההיצע הגלובליים

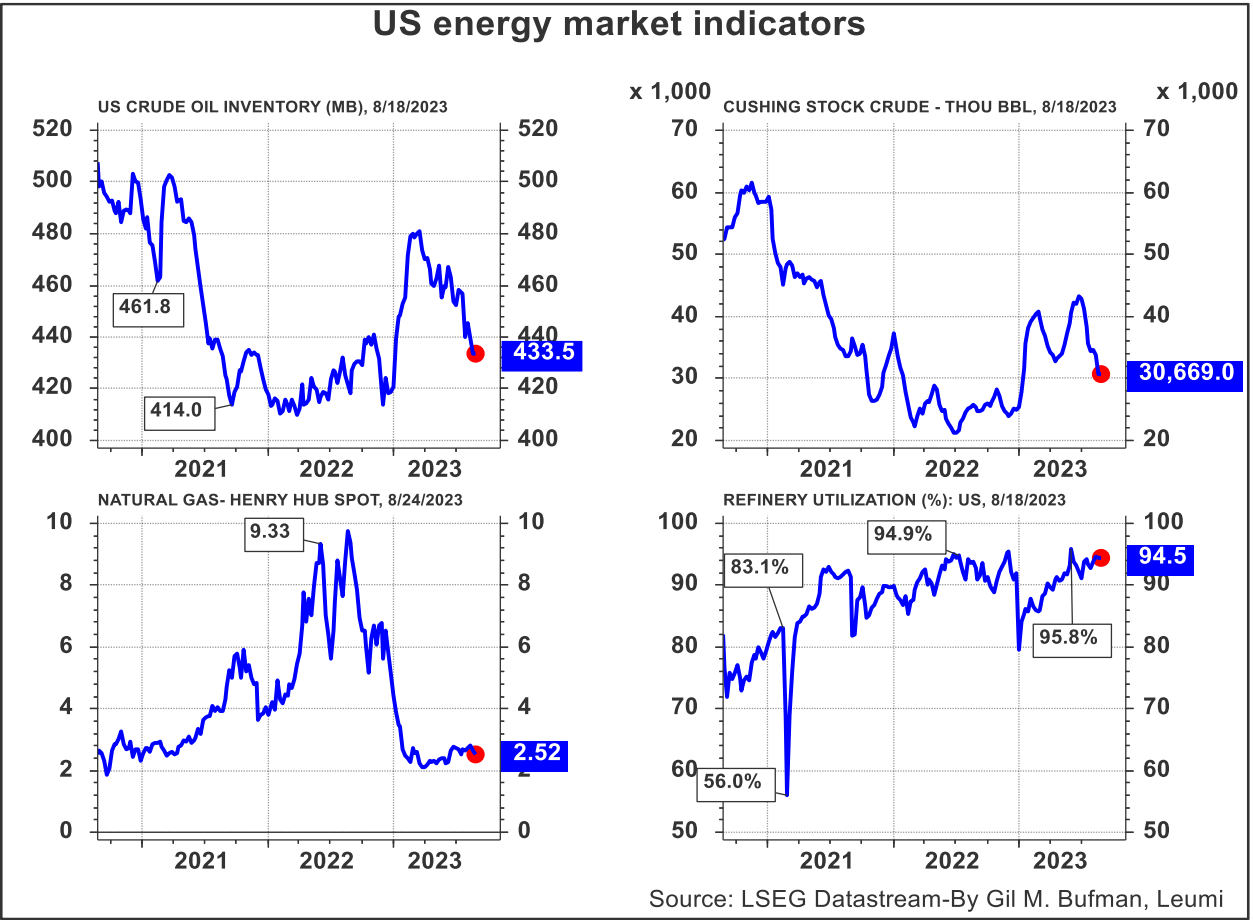

מלאי הנפט המסחרי של ארה"ב המשיך לרדת בשבוע שהסתיים ב-18 באוגוסט 2023. המלאי התכווץ בכ-6.1 מיליון חביות נפט, התכווצות דומה לזו שהייתה בשבוע שלפני כן, ורמת המלאי הגיעה לכ-433.5 מיליון חביות.

ירידת המלאי התרחשה על רקע שיעור הניצולת, שנותר ברמה גבוהה (94.5%) למרות ירידה קטנה ביחס לשבוע שלפני כן. רמה גבוהה זו של שיעור הניצולת משקפת את הצפי להמשך הביקושים החזקים לתזקיקי נפט בארה"ב ובמשקים אליה היא מייצאת.

לצד זאת, יבוא הנפט נטו עלה בכ-117 אלף חביות ביום (כ-819 אלף מיליון חביות לשבוע). מדובר בהיקף לא גדול, שלא הצליח לבלום את הירידה במלאי הנפט המסחרי של ארה"ב, על רקע הרמה הגבוהה של יצוא הנפט. ,

הירידה במלאי הנפט הגדילה את הפער בין רמת המלאי המסחרי הנוכחית לבין הרמה הממוצעת לעונה זו בחמש השנים האחרונות, אשר הגיע לכ-2%.

מלאי הדלק של ארה"ב עלה בשבוע שהסתיים ב-18 באוגוסט 2023 בכ-1.5 מיליון חביות. עלייה זו במלאי הביאה לצמצום הפער של הרמה הנוכחית ביחס לרמת המלאי הממוצעת לעונה זו בחמש השנים האחרונות והפער ירד לכ-5%.

זאת, לאחר שמהמחצית השנייה של אפריל פער זה היה גבוה מ-6%, כאשר במרבית השבועות הוא נע בטווח של 6-7%.

לצד זאת, מלאי התזקיקים עלה בשבוע שהסתיים ב-18 באוגוסט 2023 בכ-900 אלף חביות, אך הפער בין הרמה הנוכחית לבין הרמה הממוצעת לתקופה זו בחמש השנים האחרונות נותר בשיעור גבוה של כ-16%.

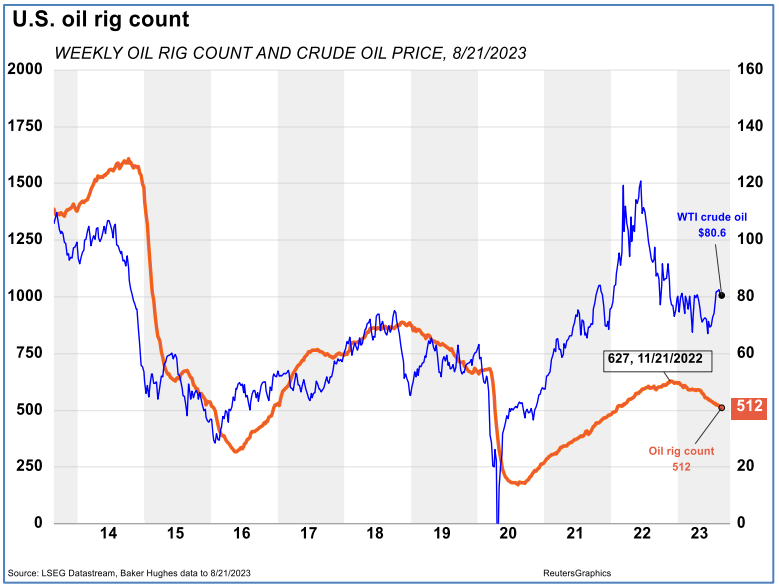

מגמת הירידה במספר אסדות הנפט הפעילות בארה"ב, אשר החלה בנובמבר 2022, לאחר שהן הגיעו לשיא של 627 אסדות, נמשכה בשבוע החולף ומספר האסדות הפעילות הגיע לכ-512 אסדות, הרמה הנמוכה ביותר ב-12 החודשים האחרונים.

מגמה זו משקפת את היחלשות הפעילות של מפיקי הנפט באמצעות פצלי שמן, המצויה בהאטה מתמשכת.

רוסיה הייתה ספקית הנפט העיקרית של סין בחודש יולי ונתח השוק של ערב הסעודית בייבוא הנפט של סין היה במקום השני. ההאטה הכלכלית המתפתחת בסין צפויה להביא לביקושים נמוכים יותר במהלך החודשים הקרובים מהציפיות שהיו עד כה, מה שעלול לפגוע בביקושים לנפט של שתי יצרניות הנפט המרכזיות של קבוצת OPEC+.

סביר להניח כי סין תמשיך לתעדף נפט רוסי על פני נפט של ערב הסעודית, מאחר שהיא רוכשת את הנפט הרוסי במחיר הנמוך ממחיר השוק. הדבר צפוי להביא לירידה בעיקר בביקושים לנפט של ערב הסעודית והמשך צמצום ההפקה על ידה.

האטת הפעילות הכלכלית בסין צפויה להשפיע גם על הצמיחה הגלובלית, אשר צפויה להיות נמוכה במחצית השנייה של 2023. זאת, בפרט אם הקשיים שיש בענף הנדל"ן הסיני, ובענפים הקשורים לכך, יתפתחו למשבר ריאלי במידה אשר הינה בעלת השפעה גם על ארה"ב ואירופה.

להערכתנו, כל עוד ירידת הביקושים של סין תתמקד בביקושים לנפט של ערב הסעודית, ובמידה שלא תהיה לכך השפעה על הביקושים של מדינות אחרות, ייתכן כי קבוצת OPEC+ תצליח להמשיך במסגרת מכסות הייצור הנוכחיות ולא תידרש לקיצוץ נוסף, אך ערב הסעודית עשויה להמשיך את הפחתות הנפט העצמאיות שלה גם ברביע האחרון של 2023 ואולי אף להעמיק אותן.

אולם, במידה שההאטה בפעילות הכלכלית של סין תשפיע גם על הצמיחה הגלובלית, אשר תביא לירידה בביקושים הגלובליים לנפט, צפוי שקבוצת OPEC+ תגיב לכך בהפחתת מכסות הייצור, בפרט אם היא תראה ירידה גדולה במחירי הנפט.

הסיכויים במהלך החודשים הקרובים לקיצוץ נוסף במכסות הנפט של OPEC+ או להפחתת תפוקת הנפט של היצרניות הגדולות החברות בקבוצת OPEC+ באופן וולונטרי גוברים לאור העלייה בייצוא הנפט של איראן, המגדילה את ההיצע בשוק הגלובלי (גם אם הנפט נמכר בשוק שאינו רשמי) ולנוכח הצפי לגידול מתמשך בתפוקת הנפט של ארה"ב.

כמו כן, החלטת הממשל בארה"ב לפתוח במשא ומתן עם ונצואלה, במטרה להקל את הסנקציות עליה ולאפשר לה לייצא נפט בתמורה לקיום בחירות תקינות בשנה הבאה, עשויה להביא גם כן להגדלת היצע הנפט הגלובלי, מאחר שוונצואלה מחזיקה בעתודות הנפט הגדולות בעולם.

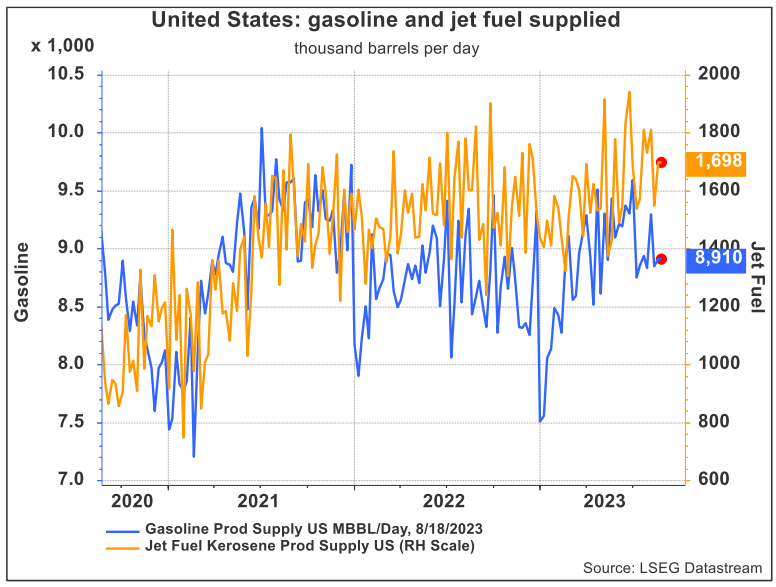

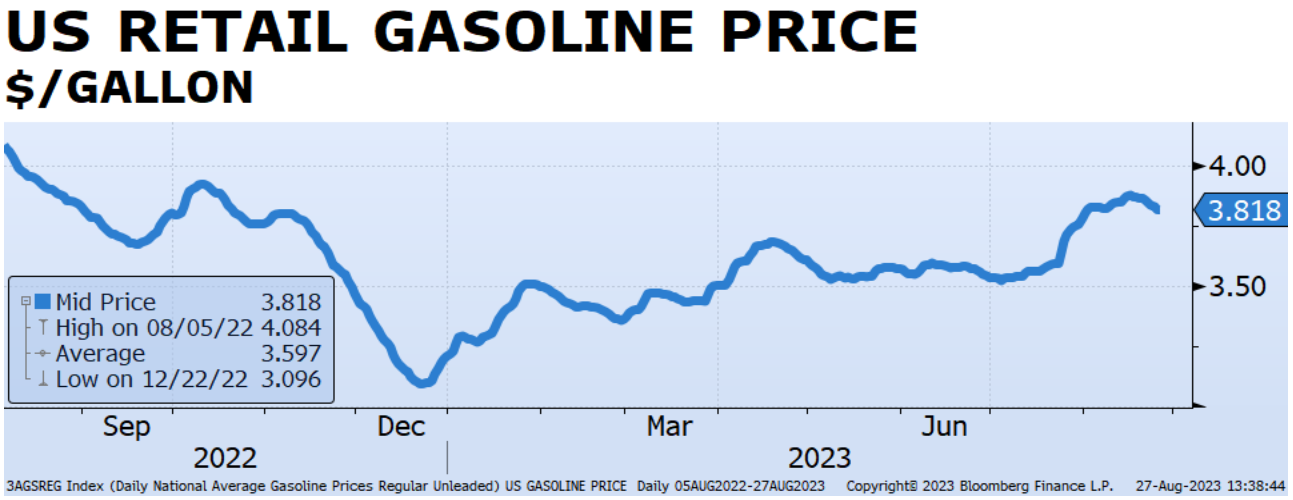

הביקושים לדלק בארה"ב נותרו בשבוע שהסתיים ב-18/8/2023 ברמה של כ-8.9 מיליון חביות ביום. זאת, על רקע העלייה המתמשכת במחירי הדלק לצרכן, אשר החלה בראשית חודש אוגוסט, תוך התבססות ברמה גבוהה יחסית לזו שהייתה מראשית שנת 2023 ובהשוואה לתקופה המקבילה אשתקד.

מחירי הסולר בארה"ב עלו גם כן בתקופה זו, אך נותרו ברמה נמוכה מזו שהייתה בתקופה המקבילה אשתקד. מגמת העלייה במחירי הסולר נתמכת על ידי ההיצע הנמוך בשוק, אשר משתקף ברמות נמוכות של מלאי התזקיקים בארה"ב ביחס לעונה זו של השנה.

מחירי הסולר בעולם מצויים ברמה גבוהה והם אף עלולים להמשיך לעלות לקראת עונת החורף שבה הביקושים לסולר, המשמש גם לחימום, צפויים לעלות, מה שעלול לחזק את הלחצים האינפלציוניים.

הביקושים לדלק מטוסים בארה"ב עלו בשבוע שהסתיים ב-18/8/2023, והם הגיעו לרמה של כ-1.7 מיליון חביות ביום. התנודתיות בביקושים לדלק מטוסים נמשכה גם בשבוע החולף, אך הביקושים מצויים כעת ברמה גבוהה יחסית לאלו שהיו בראשית השנה. זאת, על רקע עונת התיירות, המגבירה את הביקושים לטיסות פנימיות בארה"ב וכן לטיסות בינלאומיות.

להערכתנו, המשך צמיחת הפעילות הכלכלית של ארה"ב במהלך הרביע השלישי של 2023, אף אם בקצב מתון, תתמוך בשמירה על הביקושים החזקים לטיסות וכתוצאה מכך גם בביקושים הגבוהים לדלק מטוסים. אולם, ביקושים אלה עלולים להיחלש ברביע האחרון של השנה, לאור הצפי להאטה נוספת בפעילות הכלכלית ואולי אף להתכווצות התוצר של ארה"ב ברביע האחרון של 2023.

סין הגדילה את יצוא הסולר בחודש יולי לרמה הגבוהה פי שלושה מהייצוא שהיה בחודש יוני. זאת, על רקע עלייה במחירי הסולר בעולם, אשר הגדילה את הכדאיות הכלכלית של בתי הזיקוק לייצא סולר, בפרט כאשר הנפט הגולמי נרכש בחלקו במחירים מופחתים מרוסיה ומאיראן.

| משק הגז הטבעי

מחיר הגז הטבעיבארה"ב המשיך לרדת בשבוע החולף, אך הוא עדיין מצוי ברמה גבוהה יחסית של כ-2.52 דולרים ל-MMBTU. זאת, על אף הצמצום המתמשך בעודפי הגז הטבעי במרבית האזורים בארה"ב, למעט אזור החוף המערבי של ארה"ב, זאת ביחס לרמה הממוצעת לתקופה זו של השנה בחמש השנים האחרונות.

רמת המלאי בכלל מאגרי הגז הטבעי של ארה"ב גבוהה בכ-9.5% מהרמה הממוצעת לתקופה זו בחמש השנים האחרונות וכן היא גבוהה בכ-20.0% מרמת המלאי בתקופה המקבילה אשתקד.

ירידת מחיר הגז הטבעי בארה"ב התרחשה במקביל לעליית מחיר הגז הטבעי באירופה (TTF), אשר הגיע בסוף השבוע החולף לכ-36.1 אירו ל-MWh.

בראשית השבוע הגיע מחיר הגז הטבעי באירופה לרמה גבוהה אף יותר של כ-43 אירו ל-MWh, אך המחיר ירד במחצית השנייה של השבוע. זאת, לאור ההקלה בחששות מפני שיבושים באספקת גז טבעי נוזלי (LNG) מאוסטרליה, לאחר שבשבוע שלפני כן היו איומים בשביתות, אשר עלולות היו לשבש את אספקת ה-LNG.

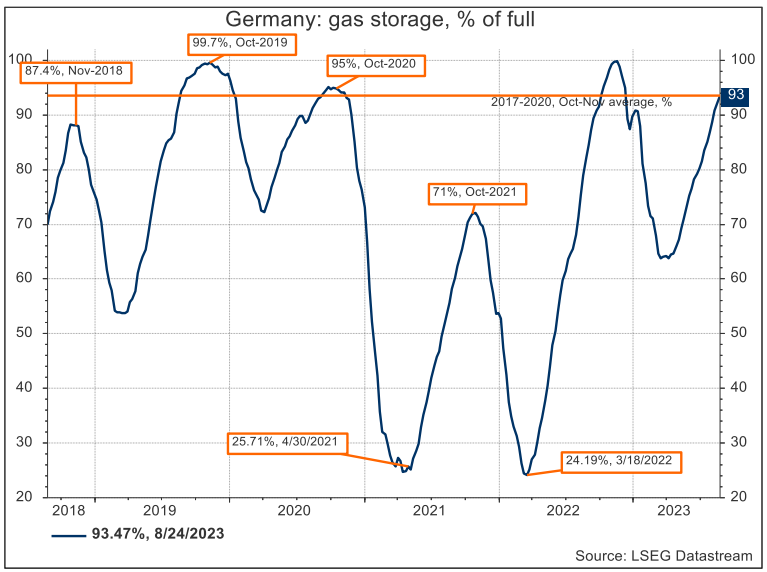

הערכות של חזאי מזג אוויר מצביעות על כך שמזג האוויר במרבית מדינות אירופה צפוי להיות חם מהרגיל בחודשים אוקטובר-דצמבר 2023. ככל שניתן להתבסס על תחזיות אלו, מדובר בחדשות טובות עבור מדינות אירופה, מאחר שמזג אוויר נוח יחסית לעונה יאפשר להן להימנע מהפחתת המלאים במאגרי הגז הטבעי באירופה, שהינם מלאים כיום, בפרט בגרמניה.

התלות של אירופה בגז טבעי נוזלי המסופק ממדינות אחרות צפוי להישאר משמעותי גם בעונת החורף הקרובה, אך לא צפוי משבר אנרגיה בסדר גודל דומה לזה שהיה חשש מפניו בעונת החורף האחרונה בשנת 2022. מזג אוויר נוח באירופה, אם יתממש, צפוי למנוע עלייה גדולה במחיר הגז הטבעי, מה שיסייע למדינות אירופה להמשיך את מגמת הירידה בקצב האינפלציה.

במידה שמזג האוויר בעונת החורף יהיה קר במיוחד, הביקוש לגז טבעי המשמש לחימום יגדל וכתוצאה מכך מחיר הגז הטבעי הנוזלי וכן הגז הטבעי באירופה (TTF) יעלה, מה שעלול לחזק את לחצי האינפלציה.

| הצפי לטווח הבינוני

מחיר הנפט צפוי להיות מושפע בעיקר מהחלטות של קבוצת OPEC+ בטווח הקרוב בנוגע למכסות הייצוא של כלל חברי הקבוצה וכן בנוגע לקיצוצים וולונטריים בייצור או בייצוא הנפט של ערב הסעודית ורוסיה, מהלכים אשר עשויים להביא לירידה בהיצע הנפט הגלובלי, על אף הצפי לגידול מסוים במקביל בתפוקת הנפט של ארה"ב.

הירידה בחששות מפני מיתון בכלכלת ארה"ב במחצית השנייה של 2023, בפרט לאחר צמיחת הפעילות הכלכלית של ארה"ב ברביע השני של השנה, עשויה לתמוך בביקושים לנפט.

מנגד, המשך הרעה במצב היציבות הפיננסית של ענף הנדל"ן בסין, תוך כדי פגיעה בצמיחת הביקושים, עלולה להביא להאטת הביקושים. האפשרות להמשך התחזקות הדולר, על רקע התממשות של עוד העלאת ריבית שם והמצב הטוב יחסית של הצמיחה בארה"ב, מהווה גורם נוסף היכול לתרום לירידה של מחיר הנפט, הנקוב בדולרים.

במבט כולל, המחיר לחבית מסוג ברנט צפוי להיות בהמשך 2023 סביב רמה של כ-78-88 דולר לחבית.

הכותב הוא הכלכלן הראשי של בנק לאומי. הנתונים, המידע, הדעות והתחזיות בסקירה מסופקים כשירות לקוראים, ואינם משקפים בהכרח את עמדתו הרשמית של הבנק. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או הזמנה לקבלת הצעות, או ייעוץ לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול שינויים. לבנק ו/או לחברות בנות ו/או לחברות הקשורות אליו ו/או לבעלי שליטה ו/או לבעלי עניין במי מהם עשוי להיות מעת לעת עניין במידע המוצג בסקירה, לרבות בנכסים פיננסיים המוצגים בה.