אמזון מדלקת אופטימיות בבינה מלאכותית; אפל צונחת במסחר המוקדם בשל תחזית חלשה

| יוסי מבור, מנהל תחום ESG במגדל שוקי הון |

חוסר הוודאות וחששות המשקיעים מכיוון הכלכלה הגלובלית בהמשך השנה בא לידי ביטוי כבר תקופה לא קצרה במגמות המסחר בבורסות המרכזיות, שרמת התנודתיות בהן גבוהה במיוחד במשך כמה חודשים.

ברקע לחששות ניצבים סימני שאלה אודות צעדי הבנקים המרכזיים והמשך תוואי העלאת הריבית, כשמנגד ניצבת מגמה של האצה באינפלציה שעמה הם נדרשים להתמודד, עלייה במחירי הסחורות בעולם וצפי להאטה כלכלית נוכח השינויים בתנאי השוק.

בתקופות כאלה, שבמהלכן מסכי המסחר נצבעים באופן תדיר בצבעים בוהקים, בעיקר באדום ולעתים גם בירוק, הנטייה הטבעית של רבים מהמשקיעים היא לנסות לתזמן את השוק, בעיקר בשל הרצון לצמצם הפסדים ולהימנע מהמשך פגיעה מהכיוון השלילי במסחר.

ואולם, דווקא בתקופות סוערות במסחר, מתחדדת חשיבותו של קור הרוח בניהול השקעות וחשיבות הניסיון להימנע מהחלטות פזיזות, המתקבלות לעתים נוכח השינויים החדים המאפיינים רבות מהמניות והתנודתיות הגבוהה, שמטרידה את מנוחתם של רבים מהמשקיעים.

מול אותם חששות, הניסיון מלמד כי לטווח ארוך ולאורך זמן, נקיטת מהלכים שמטרתם לנסות ולתזמן את השוק פוגעת משמעותית בתשואה של הכסף שנפדה באותן תקופות, אל מול מה שהוא יכול היה להניב אם היה נשאר בשוק.

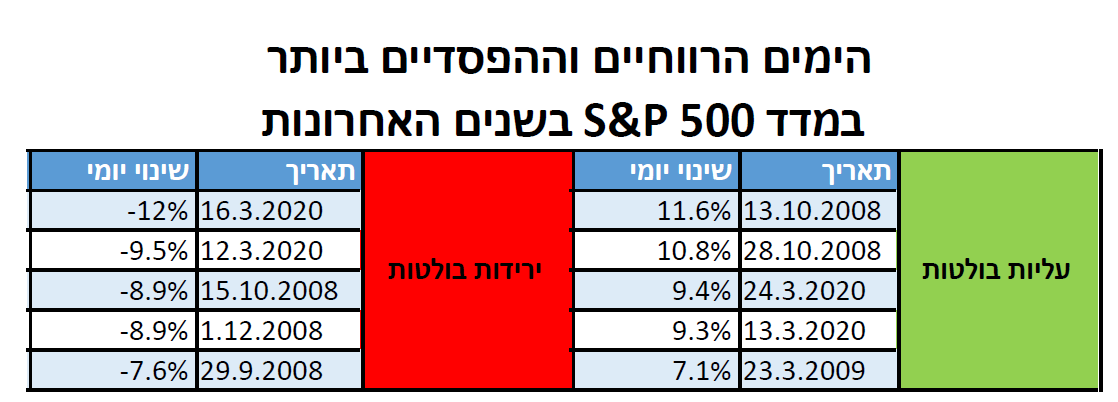

מחקר מיוחד שבוצע על ידי האנליסטים של מגדל שוקי הון, המתבסס על נתונים היסטוריים של מדד המניות האמריקאי S&P 500 לתקופה של 25 השנים האחרונות (1997 עד היום), מראה כי הרצון לתזמן את השוק עלול לפגוע בצורה דרמטית בתשואות תיק ההשקעות.

מקור הטבלה: מגדל שוקי הון

מהמחקר עולה כי חלק מהתנודתיות הנרשמת בתקופות של חוסר ודאות ומשברים היא גם למעלה, ואותן תקופות של ירידות שערים חדות כוללות גם ימי מסחר במגמה הפוכה - של עליות שערים משמעותיות, וימי מסחר רווחיים עד מאוד - כפי שאפשר לראות גם בתקופה הנוכחית.

המחקר מראה כי החלטות על שינויים בהחזקות בהשקעות בבורסה בניסיון לתזמן את השוק ולהימנע מהפסדים, פוגעות בביצועי תיק ההשקעות בטווח הארוך, וגם כי ככל שהיציאה מהשוק ממושכת יותר, הפגיעה בתשואה גדולה יותר. זאת, בהשפעת התיקונים המשמעותיים ועליות השערים החדות הנרשמות בשווקים במהלך תקופות המשבר וירידות השערים - שלמעשה, מהווים את ימי המסחר הטובים ביותר לאורך השנים, עם עליות שערים יומיות המגיעות בחלק מהמקרים לשיעורים דו-ספרתיים.

כך לדוגמה, משקיע שניסה לתזמן את השוק מ-1997 ועד היום, ובשל כך פיספס את ארבעת שבועות המסחר שבהם נרשמו עליות השערים החדות ביותר בכל אותן שנים, רשם תשואה שנתית ממוצעת של פחות מ-8%.

זאת, לעומת תשואה שנתית ממוצעת של קרוב ל-10% שממנה נהנה משקיע שנשאר בשוק לאורך כל התקופה, גם בתקופות משבר; בעוד התשואה השנתית הממוצעת למשקיע שהחמיץ את 12 שבועות המסחר הטובים ביותר במהלך 25 השנים האחרונות מסתכמת בכ-5%, והיעדרות מהשוק לתקופה של 24 שבועות מורידה את התשואה השנתית הממוצעת לכ-2% בלבד.

במספרים, השקעה של 100 אלף דולר שנעשתה במדד S&P 500 בשנת 1997 ונותרה שם ללא מימוש עד היום, מגיעה כעת לסכום של כ-670 אלף דולר, בזכות התשואה השוטפת והרווחים שהצטברו במניות החברות שבהן הושקע הסכום.

זאת, לעומת כ-430 אלף דולר שהצטברו למי שהשקיע סכום דומה (100 אלף דולר) לאותה תקופה ופיספס את ארבעת השבועות שבהם נרשמו עליות השערים החדות ביותר במהלך אותן השנים, כ-185 אלף דולר למי שהחמיץ את 12 השבועות הטובים ביותר, ופחות מ-120 אלף דולר למי שהחמיץ תקופה כפולה (24 שבועות).

עוד מעלה המחקר כי אוהבי הסיכון לעתים עשויים להרוויח ובגדול, כשהם מסתכלים לטווח ארוך ומשקיעים בתקופות סוערות. הנתונים מראים כי משקיע המסוגל בתקופות קשות להסתכל לטווח ארוך ולהגדיל את נתח ההשקעה שלו, יגדיל עוד יותר את התשואה על הכסף שלו.

כך, הסכום שהצטבר בידיו של משקיע שהגדיל את השקעתו ב-5% בחמישה אירועים של ירידות שערים חדות בשווקים (של כ-10%) מ-1997 ועד היום, התקרב ל-840 אלף דולר.

- הכותב הינו אחראי תחום ESG בקבוצת מגדל שוקי הון. אין באמור משום התחייבות להשגת תשואה/רווח כלשהם ו/או למניעת הפסדים. האמור אינו מהווה המלצת השקעה כלשהי ואינו תחליף לייעוץ/שיווק השקעות, המתחשב בצרכים המיוחדים לכל אדם. לקבוצת מגדל שוקי הון ו/או למי מטעמה עשוי להיות עניין אישי בנושא ו/או אחזקות בנכסים ו/או בסקטורים ו/או באפיקים המוזכרים בכתבה, והם מנהלים ו/או עשויים לנהל מכשירי השקעה בסקטורים/אפיקים אלה ו/או שהשקעותיהם עשויים לכלול נכסים המשתייכים לסקטורים/אפיקים אלה. ההערכות בראיון, מהוות מידע צופה פני עתיד ולכן התממשותן אינה וודאית, ואינה בשליטת קבוצת מגדל שוקי הון ו/או מי מטעמה.