אמזון מדלקת אופטימיות בבינה מלאכותית; אפל צונחת במסחר המוקדם בשל תחזית חלשה

המאמר נכתב בלעדית ל-Investing.com

התשואות עלו בחדות בעקום אג"ח ארה"ב, ואפילו התחילו להראות סימוני היפוך. בעוד שתשואות האג"ח מזנקות, ואולי אפילו מאותתות על עתיד כלכלי פחות בהיר, מדד S&P 500 רושם עליות.

זה מוזר במיוחד לאור העובדה שתשואת הדיבידנד של S&P 500 יורדת, וזאת בניגוד למגמה בשוק האג"ח.

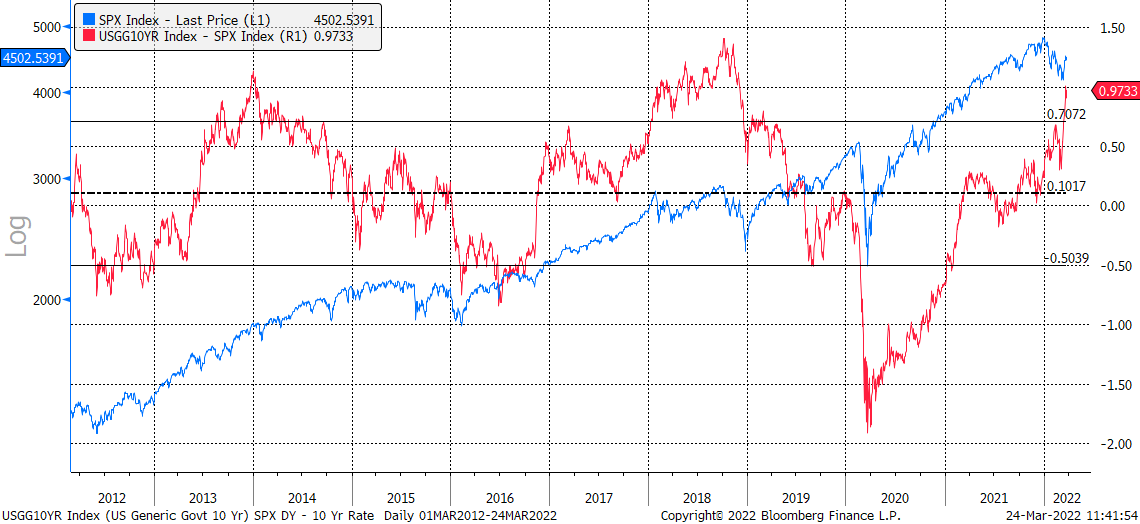

מבחינה היסטורית, יש הפרש גדול בין תשואת הדיבידנד של S&P 500 לתשואת אג"ח ממשלת ארה"ב ל-10 שנים.

ב-10 השנים האחרונות, המרווח הממוצע בין תשואת אג"ח ארה"ב ל-10 שנים לתשואה של S&P היה כ-10 נקודות בסיס (BPS). בימים האחרונים, המרווח התרחב ל-97 נקודות בסיס בערך, בטווח העליון של הטווח היסטורי.

סטיית התקן בממוצע ההיסטורי היא כ-60 נקודות בסיס, ולכן המרווח נמצא בטווח של -0.5 נקודות בסיס עד 0.70 נקודות בסיס. המרווח הנוכחי גבוה מהטווח ההיסטורי ביותר מסטיית תקן אחת, ובדרך כלל, כשהמרווח מתרחב ככה, יש בסופו של דבר התכווצות.

| המרווח מתרחב

המרווח הגדול גם נוטה להוביל לתקופות של התייצבות או ירידה בשווקים, כפי שקרה בשנים 2014-2016 ובחלק גדול משנת 2018. זו דוגמה נוספת לדמיון בין השוק כיום לשוק בשתי התקופות האלה.

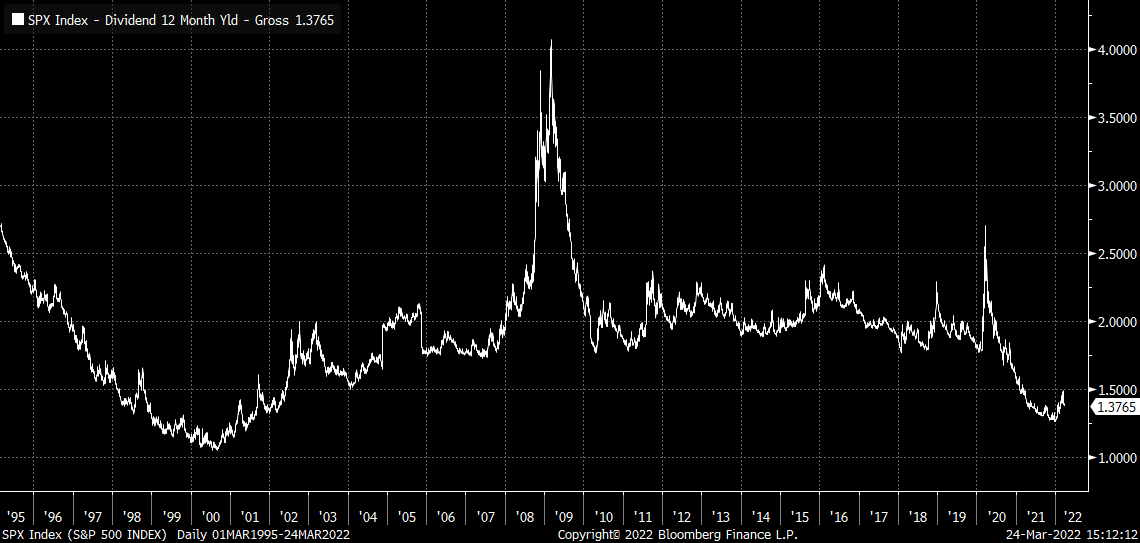

אפשר להבין מכך שתשואת הדיבידנד הנוכחי של מדד S&P 500 נמוכה מדי, לאור המצב הנוכחי של תשואות אג"ח האוצר ל-10 שנים. הפעם האחרונה שבה תשואת הדיבידנד של S&P 500 הייתה כה נמוכה או קרובה לכך, הייתה בסוף שנות ה-90 של המאה ה-20, בבועה הקודמת בשוק המניות.

| נתק עמוק

ב-10 השנים האחרונות, תשואת הדיבידנד של S&P 500 הייתה כ-1.92% בממוצע, בטווח של סטיית תקן אחת של הממוצע, בין 1.68% ל-2.17%. שווי המדד מאוד ייפגע אם התשואה תחזור ל-1.68% בלבד.

הערכות הקונצנזוס צופות למדד S&P 500 דיבידנד של 67.83 דולר למניה ב-12 החודשים הקרובים. זאת בהנחה שהקצה התחתון של הטווח לתשואת דיבידנד אפשרית ב-S&P 500 יביא את המדד קרוב ל-4,060 נקודות. אך כדי לחזור לממוצע ההיסטורי, 1.92%, המדד יצטרך ליפול ל-3,570 נקודות.

אין זה אמור, כמובן, שצפויה לשוק ירידה גדולה, אבל אפשר להניח שכשתשואות אג"ח האוצר עולות, תשואת הדיבידנד של S&P 500 אמורה להתחיל לעלות איתן עם הזמן.

בסופו של דבר, המרווח בין התשואה של S&P לעומת זו של אג"ח ל-10 שנים נמצאת כעת בנקודת רוחב היסטורית, ובדרך כלל, מצב כזה לא נמשך זמן רב.

ייתכן גם שיש אי-התאמה בתשואת אג"ח האוצר ל-10 שנים, ושהיא מה שאמור לרדת חזרה אל התשואה של S&P 500, כדי לעזור לכווץ את המרווח. אבל ברור שנכון לעכשיו השוק מתמחר זאת לא נכון, ומשהו משובש.

לאור השאיפה של הפדרל ריזרב להדק את המדיניות המוניטרית, להקטין את המאזנים שלו ולהדק את התנאים הפיננסיים, סביר יותר להניח שהחריגה היא של מדד S&P 500.