אמזון מדלקת אופטימיות בבינה מלאכותית; אפל צונחת במסחר המוקדם בשל תחזית חלשה

המשקיעים המתינו שחברת Dell Technologies (NYSE:DELL) תפצל את מניותיה ב-VMware (NYSE:VMW), מאז שענקית המחשוב האישי קנתה את EMC בשנת 2016, וממתינים לעצמאות מלאה של VMWare פחות או יותר מאז ש-EMC קנתה אותה בשנת 2003. זה קרה בשבוע שעבר, כשדל השלימה פיצול מלא של VMWare. בין החברות מתקיים הסכם מכירות, ומייקל דל הוא היו"ר של כל אחת מהחברות בנפרדת, אבל VMWare היא סוף סוף חברה בפני עצמה.

אחרי VMW, המניות של Dell עדיין אטרקטיביות להשקעה. דל היא שילוב בין חברה קיימת לאחסון נתונים – EMC – לחברה קיימת למחשבים אישיים, שילוב שלא נראה מרגש במיוחד בעולם של תוכנות בענן וטלפונים ומכשירים לבישים חזקים במיוחד. מניית החברה גם עלתה יותר מ-130% בשנים האחרונות לקראת הפיצול, ועקפה בביצועיה את המדדים נאסד"ק ו-S&P 500.

ועדיין, המחיר הנוכחי, בסביבות 56 דולר למניה, סביר. דל ערוכה לתת לבעלי המניות תשואות ראויות.

הערה: הגרף מ-Investing Pro כולל התאמה לפיצול של VMW, שהתרחש ב-1 בנובמבר.

| בחינה מחודשת של סיפור המניה של דל

דל טכנולוג'יס היא שילוב בין שתי יחידות ראשיות – Infrastructure Solutions Group (ISG) ו-Client Solutions Group (CSG). ISG קרובה יותר לארגון הקיים של EMC, והיא מספקת שירותי אחסון, שרתים ורשתות. מבחינה היסטורית, העסק השיג שולי רווח תפעולי של 11% בערך, ורשם צמיחה שנתית ממוצעת (CAGR) של 2% מאז השנה שהסתיימה בחודש ינואר 2018, השנה המלאה הראשונה שבה EMC הייתה בבעלותה של דל. הצמיחה של תחום האחסון בענן, למשל Amazon Web Services או Azure של מיקרוסופט (NASDAQ:MSFT), גנבה הרבה עניין מהעסק הקיים של EMC.

ISG נפגעה מהמגפה יותר, עקב ההאטה בהוצאות על תשתיות, ולכן יש לה יותר מקום להתאושש – והיא עלתה 3.5% עד כה השנה. דל מכוונת לצמיחה חזקה יותר במגזר זה, עם צמיחה שנתית ממוצעת של 3-5% לשנת הכספים הנוכחית (כיום אנו בשנת הכספים 2022, שמסתיימת בחודש ינואר).

לא אעמיד פנים שהניואנסים של הצמיחה בענף השרתים מובנים לי לחלוטין, אבל סביר להניח שהצורך בכוח מחשוב יעלה עם הזמן, ושפתרונות בענן הציבורי משלוש או ארבע שחקניות מובילות לא יספקו את כל הצרכים. סביר להניח שמדובר ביעד סביר מבחינתה של דל.

המגזר השני הוא Client Solutions Group, שעמה הכי סביר לבוא באינטראקציה כשקונים מחשב אישי של Dell. המגזר זכה לצמיחה חזקה עם הקורונה, בתקופה שבה אנשים יצאו וקנו מחשבים נישאים חדשים ועוד חומרה למשרד הביתי. CSG מייצרת שולי רווח תפעולי של 7% בערך, ורק לפני כמה שנים הייתה בטווח של 4-5%. מדובר בענף די בשל, עם מתחרות מבוססות, כמו Lenovo (OTC:LNVGY) ו-HP (NYSE:HPQ), ונתונים חריגים במיוחד לתקופת המגפה – CSG צמחה 23.5% במחצית הראשונה של שנת הכספים (פברואר-יולי 2021), לעומת צמיחה שנתית ממוצעת של 6% מאז 2016. לכן, חשוב לשים לב לסיכון להנגאובר, כי יש גבול למספר הפעמים שאפשר לחדש מלאי במשרד הביתי. לדל יש יעד צמיחה של 2-3% בין שנות הכספים 2022-2026, כלומר ללא שינוי כמעט מקצב ההכנסות במחצית הראשונה (משום שכבסיס, הצמיחה היא מהשנה שעברה).

(לדל יש ענף "פעילויות אחרות", שכולל את חברת Secureworks (NASDAQ:SCWX), את Virtustream ואת Boomi, שבקרוב תבוטל ההשקעה בה, והתוצאות של יחידה זו "אינן מהותיות לתוצאות הכלליות של החברה". נשוב אל Boomi, ורק אליה, עוד שנייה).

בשורה התחתונה, Dell לא תצמח מהר בקרוב. החברה פיצלה את VMware, העסק עם הצמיחה הכי מהירה ושולי הרווח הכי גדולים. עדיין כדאי לשקול את דל כהשקעה בזכות מה שהיא כבר ובזכות השפעתו של הפיצול על העסק הקיים.

| הטיעון השורי

1. מאזן כספי נקי יותר

אחד האתגרים בניסיון להבין את דל לפני הדוח הכספי שלה (שאמור להתפרסם ב-23 בנובמבר), אתגר שיימשך עד להגשת דוח 10-K הבא שלה, הוא ההפרדה בין המצב הכספי של VMWare לזה של דל. הרבעון הרביעי יהיה הרבעון ה"נקי" הראשון.

זו בדרך כלל לא בעיה, אבל המצב הכספי של דל כבר כולל הרבה התאמות. למשל: המאזן הכספי, שאמור להשתפר מאוד בטווח הקרוב, לאור העובדה ש-VMWare שילמה לדל דיבידנד של 9.3 מיליארד דולר במסגרת הפיצול. לפי נתוני פרו פורמה מ-30 ביולי, החוב הנקי של דל (חוב לטווח הקצר + חוב לטווח הארוך – מזומנים ושווי מזומנים – השקעות לטווח הארוך) ירד מ-30 מיליארד ל-21.15 מליארד דולר. אבל ישנו גם חוב המימון הקשור של דל, חוב שמגובה בחשבונות חייבים, ומפורט כחוב שאינו חוב ליבה. יום המשקיעים של החברה קבע סכום חוב של 10.3 מיליארד דולר. אני יכול לגבות רק את סכומי החייבים לטווח הקצר ולטווח הארוך כדי להגיע למספר פחות או יותר זהה. כך חוב הליבה הנקי יורד ל-10.9 מיליארד דולר.

וישנה Boomi, שדל הסכימה Dell למכור ב-4 מיליארד דולר, בעסקה שאמורה הייתה להיסגר עד סוף השנה (לפי ההודעה המקורית לעיתונות) או עד חודש אוקטובר (לפי דוח 10Q שהוגש לאחרונה). עוד לא ראיתי הודעה לעיתונות שמודיעה על סגירת המכירה, ודל לא טרחה לספק שום פרטים בנוגע אליה בחשבונאות הפרו פורמה, אבל אם היא לא מהותית לתוצאות הכלליות, ומוסיפה 4 מיליארד דולר למאזן הכספי, אדרבא. זה יוריד את חוב הליבה הנקי ל-7 מיליארד דולר בערך, אולם אני מניח שייתכן מס על הסכום.

לסיכום, סכום של 7 מיליארד דולר לחברה שהרוויחה 2.9 מיליארד דולר בהכנסה נטו, בחישוב לפי כללי החשבונאות המקובלים, ב-12 החודשים האחרונים, ותזרים מזומנים חופשי הגדול מ-6 מיליארד דולר לא מבטא מצב של עומס חוב כבד. דל מתקרבת לדירוג השקעה שיוריד את עלויות הריבית שלה. התשלום של חלק מהחוב כבר אמור לחסוך מהריבית. הירידה בעלויות הריבית והמאזן הכספי החזק גם מובילים אל...

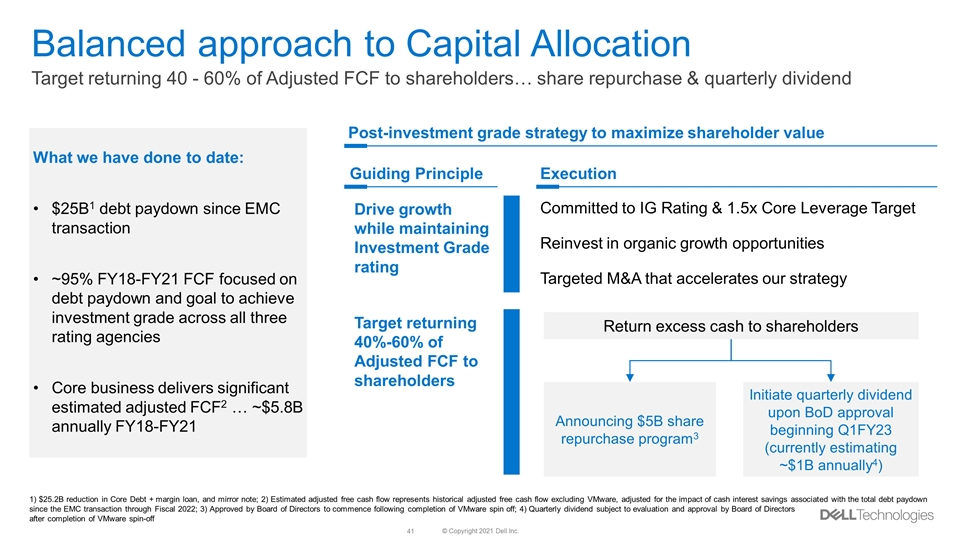

2. החזר הון

דל הציבה שני עקרונות ביום האנליסטים שלה לקראת הפיצול. החברה מתכננת לשלם דיבידנד שיסתכם ב-1 מיליארד דולר לשנה ברבעון הראשון של שנת 2023 (בעולם האמיתי: פברואר-אפריל 2022), וכבר התחילה תוכנית לקנייה חוזרת של מניות ב-5 מיליארד דולר, כחלק מהפיצול. בטווח הארוך יותר, החברה שואפת לתשואה של 40-60% על תזרים המזומנים החופשי המותאם, במטרה להשיג יחס מינוף של פי 1.5 ואת דירוג ההשקעה.

מקור: מצגת מיום האנליסטים של דל

במספר המניות הנוכחי, 810 מיליון, הדיבידנד מסתכם ב-1.23 דולר למניה לשנה, או כ-2.2% מטווח המניה הנוכחי, של 56 דולר בערך. הרכישה החוזרת של מניות אינה דבר של מה כך עבור חברה עם שווי שוק של 45 מיליארד דולר, בין אם המהלך הראשון או הרכישה החזרת מתמשכת, שצפוה להסתכם ב-2.5-3 מיליארד דולר בשנה.

לאור המאמצים האלה, לא באמת נראה חוב ליבה נקי של 7 מיליארד דולר, אבל מדובר בסימן למה שחברה חזקה יותר יכולה להרשות לעצמה.

3. מנוף תפעולי

דל שואפת לצמיחה של יותר מ-6% ברווח למניה, עם המרה של יותר מ-100% לתזרים מזומנים חופשי, לעומת צמיחת הכנסות כללית של 3-4%. עם ההתמקדות המחודשת בפעילות החברה, מדובר ככל הנראה ביעד סביר. החיסכון בעלויות הריבית אמור לזרום באופן ישיר פחות או יותר אל השורה התחתונה, ואני הייתי מצפה למקום מסוים לשיפור התפעול/העלויות, במיוחד עם הקלה בבעיות שרשרת האספקה.

4. הנהלה

זה אולי הגורם הכי שנוי במחלוקת. מייקל דל, היו"ר והמנכ"ל של דל, נודע באינסטינקט העסקי שלו, ויש לו מוניטין של מי שתמיד מוכן להקריב את האינטרס של בעלי המניות. הפיכתו את דל לחברה פרטית בשנת 2013, ומעלליו עם מניית המעקב של VMW בשנת 2018 הובילו לקרבות איתנים עם המשקיע ובעל המניות האקטיביסט קרל אייקן.

מאז שהחזיר את דל למעמדה כחברה ציבורית, הוא פועל באופן התואם את האינטרס של בעלי המניות, והביצועים עלו יפה. במידה מסוימת, את הביצועים החזקים של דל אפשר לייחס לרוח הגבית מהמגפה בענף הטכנולוגיה, אבל גם הפיצול של VMWare מילא תפקיד לא קטן. דל הוא עדיין בעל מניות משמעותי בחברה שנושאת את שמו (והיו"ר של VMWare, שהיא כעת עניין נפרד). דל בן 56, ויחד עם אשתו מחזיק ביותר מ-50% מסך המניות של דל. לדעתי, אין שום סיבה לכך שיאבד את התמריץ והתשוקה להמשיך ולבנות על ההצלחה שלו לאחרונה.

| סיכונים

1. הנגאובר אחרי המגפה

כבר העליתי את הנושא. אומנם אפשר לצפות לצמיחה רב-שנתית על טכנולוגיה באופן כללי, אולם לא סביר שתימשך הנהירה למחשבים האישיים שהייתה ב-18 החודשים האחרונים. מהתחזית הפיננסית של דל לטווח הארוך יותר אפשר להבין שהחברה מבינה את הרוח הקדמית שצפויה ל-CSG.

אבל אולי השוק עוד לא מגלם את זה. התחזית הפיננסית של דל לרבעון השלישי צופה צמיחה חד-ספרתית בהכנסה הסדרתית מ-CSG, בניגוד לעונתיות האופיינית. יכול להיות שהקשיים בשרשרת האספקה עוזרים לדל למתן את צמיחת השיא של ההכנסות, אבל בשלב מסוים הם יובילו להאטה משמעותית ב-CSG, ויכול להיות שהשוק לא ערוך לזה.

2. החשבונאות לא מריחה טוב

דל מדווחת על רווח מתואם, עם התאמות בעיקר עקב פחת של נכסים לא מוחשיים (60% מההתאמות בשנה שעברה), תגמול על בסיס מניות (20%) ועניינים אחרים כמו חשבונאות הרכישה (20%). אני לא חסיד של רווח מתואם, אבל גם דל וגם וול סטריט מתמקדות בכך. לכן מדובר בעוד גרגר מלח שחשוב לשקול, והוא מחולל שינוי גדול: 6.05 דולר למניה בהכנסה נטו שלא לפי כללי החשבונאות המקובלים, לעומת 3.56 דולר למניה בהכנסה נטו לפי כללי החשבונאות.

כל המתמטיקה במאמר זה מתבססת על נתוני פרו פורמה שדל סיפקה בנוגע ל-VMWare, ויש הרבה תוספות וחיסורים שיתחילו להתבטא בדוח ה-10Q ובמיוחד בדוח ה-10K הבא. מצב כזה מוסיף מידה של אי ודאות לניתוח, משום שנתוני הפרו פורמה משתקפים בביצועים תפעוליים בפועל.

3. אי-ודאות בנוגע לתזרים המזומנים החופשי

מה שמביא אותנו לנתון של תזרים המזומנים החופשי. במצגת של דל ליום המשקיעים, החברה לא ערכה הרבה התאמות בתזרים המזומנים החופשי – היא התחילה מדוחות תזרים המזומנים בדיווחים שהגישה לרשויות, הוציאה את המספרים של VMW, ערכה התאמה קטנה בקשר לחכירות התפעוליות, והוסיפה תועלת מהחיסכון הודות לירידה בריבית. לא הייתי מוסיף את החלק האחרון באותו אופן, אבל הגיוני לציין זאת.

בדרך כלל, דל מרוויחה מהון חוזר כמקור למימון, והנתון הזה יכול להיות תנודתי משנה לשנה. עם התנודתיות הזאת והמשיכות קדימה לעומת ההאצות של תקופת המגפה, לפעמים קשה לדעת איפה להתחיל לחשב את השווי של דל. בתור בסיס, החברה משתמשת בתזרים מזומנים חופשי ומתואם של 7.4 מיליארד דולר, אחרי אוסף ההתאמות שתואר בפסקה הקודמת. אני מתחיל ב-6.5 מיליארד דולר, כלומר תזרים המזומנים של דל פחות זה של VMW. עוד נראה אם התנאים הנוכחיים מוסיפים לנפח את השווי בחישוב שלנו.

| הערכת שווי

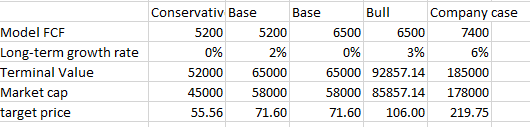

לאור הצמיחה האיטית שצפויה לדל והחלקים הנעים השונים בקו הבסיס שלה, לדעתי לא צריך לבנות מודל מלא של תזרים מזומנים מהוון. Dell הייתה מציינת מכפיל רווח של פי 8 בממוצע ל-12 חודשים, נתון מצוין אך לא לפי כללי החשבונאות, אז גם בו לא הייתי משתמש.

במקום זאת, אני רוצה רק להוון את הנתון של תזרים המזומנים החופשי. אם אשתמש ב-6.5 מיליארד דולר שלי, ואניח צמיחה אפסית, שיעור ניכיון של 10% נותן לי ערך שייר של 71 דולר למניה, כלומר עלייה של יותר מ-27% לפני שמשקללים את הירידה במספר המניות או הדיבידנדים (כשהסכום של 7 מיליארד דולר משמש בתור חוב ליבה). אם אשתמש ב-5.2 מיליארד דולר, הנתון של החברה לשנת הכספים 2021, עם אפס צמיחה, אקבל את מחיר המניה הנוכחי. אתם יכולים להמשיך את התרחישים משם.

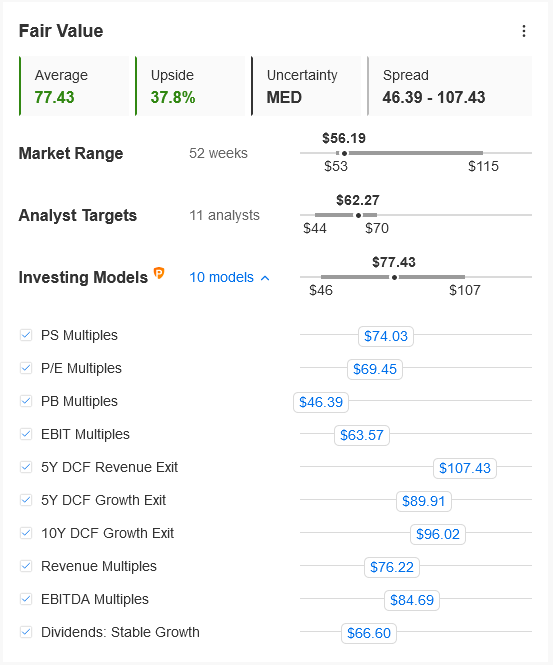

ליתר ביטחון, בדקתי גם את השווי ההוגן של דל ב-Investing Pro. האנליסטים קצת יותר שמרניים, אבל גם המודלים הכמותיים ב-Pro מצביעים על עליות:

מכפילי ההון הגיוניים, משום שלדל אין שווי הון עצמי חיובי. תזרים המזומנים המהוון לחמש שנים בשיטת Growth Exit הוא הקרוב ביותר למה שהייתי בונה בעצמי, אבל כל בונה מודלים ישתמש בתשומות שונות מעט.

כבדיקה אחרונה, אם מוציאים את נקודת האמצע של צמיחת ההכנסות ממוקדת בכל מגזר, ומחילים שולי רווח תפעולי של 11% על ISG ו-7% על CSG, מקבלים 8.2 מיליארד דולר בהכנסה תפעולית. אם משתמשים בהערכה של דל, 1.2 מיליארד דולר, להוצאות ריבית תזרימיות ברמת המחיר הנוכחית, מקבלים הכנסה של 7 מיליארד דולר לפני מס; מחילים שיעור מס שמרני של 25%, ומקבלים הכנסה של 5.25 מיליארד דולר. מדובר בהכנסה של 6.47 דולר למניה לפי כללי החשבונאות לשנת 2025/שנת הכספים 2026, עם מידה מסוימת של שמרנות בהערכת הריבית, שיעור המס ומספר המניות.

אולי זה לא נותן מכפיל עצום, אבל המכפיל הנוכחי לפי כללי החשבונאות הוא 15.7; אם נחיל את זה על 6.47 דולר, נקבל 102 דולר למניה.

| סיכום

הפיצול של VMWare מדל סוגר פרק של 5 שנים בהיסטוריה של החברה, שבה היא חזרה להיסחר בציבור, הרגיזה את קרל אייקן ואלפי בעלי המניות פעם נוסף, ולאחר מכן השיגה תוצאות טובות, גם אם תרמו להן כללי המאקרו.

אחרי ששחררה את היהלום שבכתר לקיום עצמאי בשוק, לדל עדיין יש מניה במחיר סביר, עם עתיד מבטיח. בעתיד הזה לא צפויות צמיחה והתרגשות מהיום הראשון, אלא הרבה תזרים מזומנים חופשי, שאמור להצטבר לטובת ההון העצמי ולהגיע כתשלום לבעלי מניות. במחיר הנוכחי, לדעתי יש לדל יחס אטרקטיבי בין סיכון לגמול, ואני מקווה לרכוש עוד מניות של דל אם הן ייסחרו קצת מעל ל-50 דולר.