אמזון מדלקת אופטימיות בבינה מלאכותית; אפל צונחת במסחר המוקדם בשל תחזית חלשה

| ד"ר גיל בפמן, הכלכלן הראשי של בנק לאומי ובניהו בולוטין, כלכלן, לאומי |

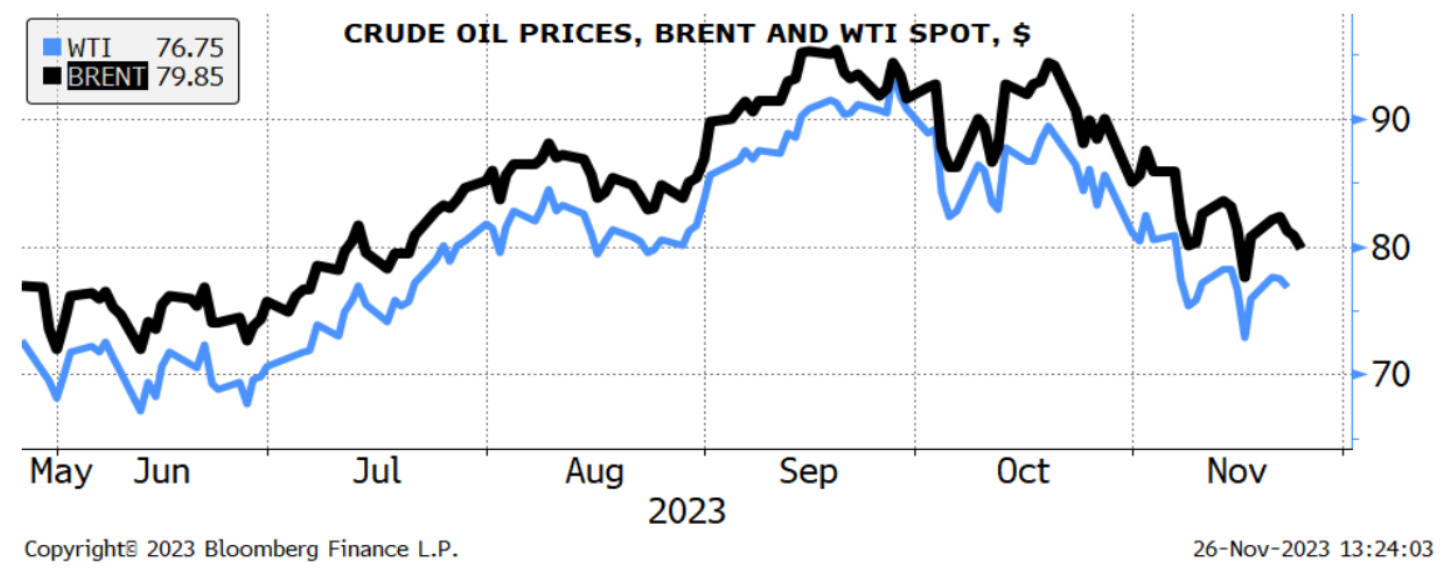

| התפתחות מחיר הנפט

מחירי הנפט התייצבו לאחרונה סביב 80 דולר לחבית ברנט, זאת לאחר שירדו מאז המחצית השנייה של חודש אוקטובר.

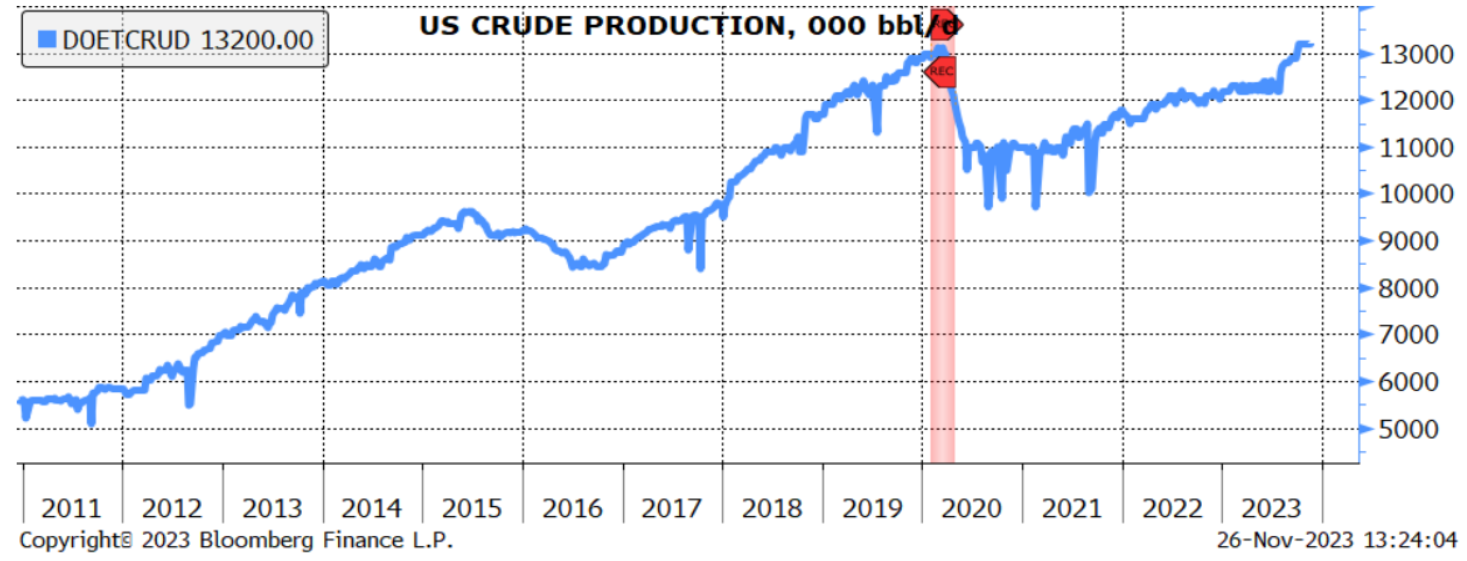

המחירים הושפעו לאחרונה מן הדיון בנושא ההיצע בשוק הנפט והאפשרות שקבוצת +OPEC תאריך את המגבלות על התפוקה של חברותיה. זאת, תוך שייצור הנפט בארה"ב עלה לרמת שיא.

במהלך השבוע החולף קבוצת OPEC+ הודיעה על עיכוב של ארבעה ימים במועד פגישת המדיניות שלה, ככל הנראה בגלל חילוקי דעות בין המדינות החברות.

הסיכון העיקרי הוא שלא תימצא פשרה בנושא מכסות הייצור וזה יביא לירידת מחירי הנפט. בפעם האחרונה שלא הושג הסכם במסגרת הקבוצה, היצע הנפט גדל באפריל 2020 וזו הייתה סיבה עיקרית לכך שהמחירים ירדו אז.

עם זאת, המחירים עלו לאחר האירוע הזה, לאחר שהתברר כי העיכוב בהחלטה על המכסות נבע מיצרנים אפריקאים קטנים יחסית ולא כתוצאה מאי הסכמה בין רוסיה לבין סעודיה.

הפגישה מתוכננת כעת ליום חמישי, 30 בנובמבר, וצפוי שיושג הסכם על המכסות, זאת משום שאין זה אינטרס של אף אחד מהחברים להביא לירידת מחירים נוספת.

פתרון אפשרי לשם גישור על פערים בתוך הקבוצה, ובעיקר הטענות לגבי מכסות נמוכות מצד יצרנים אפריקאים, יהיה החזרת המכסות המקוריות של המדינות (לפני שהן הופחתו ביוני).

עם זאת, מדובר בצעד שיעלה את היצע +OPEC בתקופה שבה סעודיה, בין היתר, רמזה בבירור על קיצוצים נוספים במכסות ההפקה.

הדיון באפשרות לקיצוצים נוספים נוצר עקב ירידת מחירי הנפט במהלך החודשיים האחרונים, חששות מפעילות כלכלית גלובלית איטית והאפשרות לפגוע בכלכלת ארה"ב על תמיכתה החד-משמעית והנרחבת בישראל. עם זאת, צפוי שסעודיה תמנע מצב שבו מדיניות +OPEC תוסבר באמצעות שיקולים פוליטיים.

יתרה מכך, התמיכה בהפחתה נוספת של המכסות צפויה להיתמך על-ידי חברות רבות ב-OPEC, בעיקר איחוד האמירויות ועירק, שמבקשות להעלות את התפוקה, בהתחשב בקיבולת הרחבה שלהן.

לכן, צפוי שרוסיה וסעודיה יאריכו את הקיצוץ הוולונטרי בתפוקה שלהן גם לחודש לינואר, עם הסתייגות שיבדקו את מצב הדברים על בסיס חודשי וזאת במטרה למנוע עודף היצע גדול בשוק.

הדגש בטווח הקצר יהיה על פגישת OPEC+ ונראה שמחירי הנפט ימצאו תמיכה ברמות הנוכחיות, זאת כתוצאה מהארכת הקיצוצים מרצון בהיקפי התפוקה.

| שוק הנפט בארה"ב

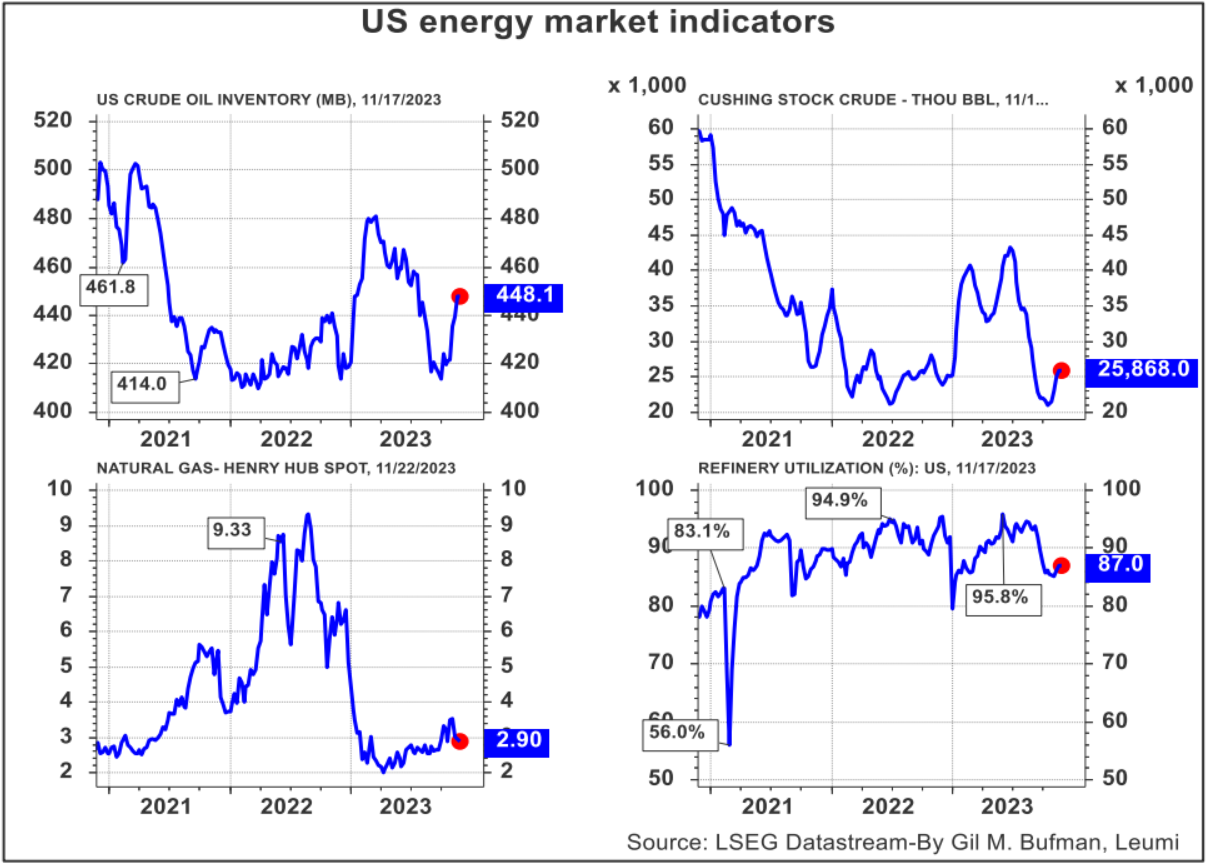

התשומות לבתי הזיקוק של נפט גולמי בארה"ב עמדו בממוצע על 15.5 מיליון חביות ליום במהלך השבוע שהסתיים ב-17 בנובמבר 2023, היקף שהיה בכ-105 אלף חביות ליום יותר מהממוצע של השבוע הקודם.

בתי הזיקוק פעלו ב-87.0% כושר תפוקה בשבוע שעבר, עלייה קלה ביחס לשבוע שלפני כן.

יבוא הנפט הגולמי של ארה"ב עמד בממוצע על 6.5 מיליון חביות ליום בשבוע שעבר, וגדל ב-156 אלף חביות ליום מהשבוע הקודם.

בארבעת השבועות האחרונים עמד יבוא הנפט הגולמי על כ-6.4 מיליון חביות בממוצע ליום, 1.7% יותר מהתקופה המקבילה בשנה שעברה. היצוא ירד במעט, כך שארה"ב נותרה במצב של יבוא נטו משמעותי.

מלאי הנפט הגולמי המסחרי בארה"ב (למעט המלא האסטרטגי) עלה ב-8.7 מיליון חביות בשבוע החולף ל-448.1 מיליון חביות, ומלאי הנפט הגולמי בארה"ב נמוך בכ-1% הממוצע של חמש שנים לתקופה זו של השנה.

סה"כ מלאי הבנזין גדל ב-0.7 מיליון חביות בשבוע האחרון ומצוי כ-2% מתחת לממוצע חמש השנים האחרונות לתקופה זו של השנה.

סך מוצרי הנפט שסופקו במהלך ארבעת השבועות האחרונים עמד על 20.4 מיליון חביות ליום בממוצע, ירידה של 1.2% לעומת התקופה המקבילה אשתקד. ראוי לציין את היקף אספקת הדלק הסילוני לשוק שעלה ב-13.6% בהשוואה לתקופה המקבילה אשתקד.

| משק הגז הטבעי

מלאי הגז הטבעי באחסון בארה"ב (ב-48 המדינות התחתונות — ללא אלסקה והוואי) מצוי ברמה גבוהה, השנייה ברמתה במהלך חמש השנים האחרונות. המלאי הכולל נכון ל-31 באוקטובר היה 5% יותר מהממוצע של סוף אוקטובר לחמש השנים האחרונות (2018-22) ו-6.8% יותר מהשנה שעברה.

חלק זה של השנה הוא מאוד חשוב לשוק הגז הטבעי, משום שזהו שיא "עונת המילוי" (1 באפריל עד 31 באוקטובר) שבמהלכו ממלאים את מלאי הגז הטבעי באחסנה לקראת החורף הקרוב. מלאים גבוהים מהרגיל בתחילת "עונת המילוי" הביאו לפחות "הזרקות" נטו של גז טבעי (מילוי מאגרים) בעונת המילוי הנוכחית בהשוואה לשנים קודמות.

בתחילת עונת המילוי של 2023, רמות המלאי היו שניים רק לרמה ב-2017 ומדובר ברמה של כ-19% מעל לממוצע של חמש שנים. צפוי שהיקף המילוי שיידרש (הזרקות נטו) בעונת המילוי של 2023 (1 באפריל עד 31 באוקטובר) יהיה כ-5% (109 Bcf) פחות מהממוצע של חמש שנים וכ-9% (203 Bcf) פחות מעונת המילוי של השנה שעברה.

הזרקות נטו של גז טבעי לאחסנה פחתו מהרמות שלפני שנה למרות העלייה בייצור הגז הטבעי היבש בארה"ב.

ייצור הגז הטבעי בארה"ב גדל ב-3% בעונת המילוי של 2023 בהשוואה לעונת המילוי של 2022. צריכת הגז הטבעי בארה"ב בעונת המילוי של 2023 עלתה ב-3% לעומת הרמה אשתקד, כאשר צריכת מגזר ייצור החשמל עלתה ב-6%.

גם יצוא הגז הטבעי גדל, במידה ניכרת, של כ-15% (1.5 Bcf/d), ויצוא גז בצנרת גדל ב-8% (0.7 Bcf/d). התוצאה הכוללת הינה עלייה בעודפי האחסון הגז בארה"ב, מה שנותן מרווח ביטחון רחב יחסית בכדי להתמודד עם מצבי מזג אוויר חריגים ושיבושים לא צפויים בצד הייצור השוטף.

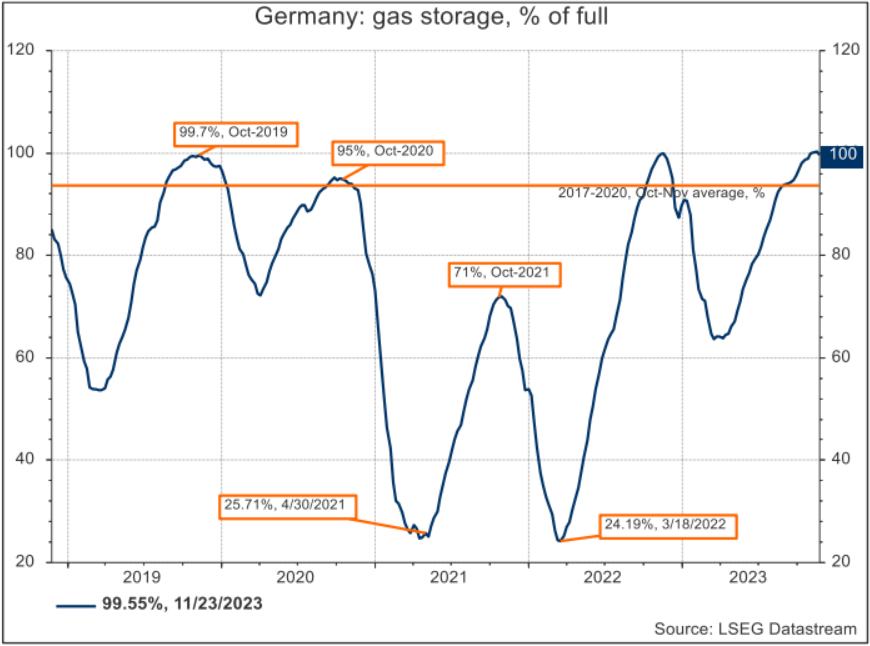

מלאי הגז באירופה המשיך לגדול מאוחר יותר מהרגיל לתוך הסתיו הנוכחי, זאת מכיוון שמזג אוויר מתון במיוחד עיכב את תחילת עונת החימום בחורף. זה משקף את שיאה של עונת מילוי ממושכת בצורה יוצאת דופן באירופה, שהותירה את אתרי האחסון עם מלאי מלא וצמצמה מאוד את החששות לגבי אי אספקה מספקת בחורף הקרוב.

רמת מלאי הגז ברחבי האיחוד האירופי ובריטניה הגיע לנקודת מינימום שלאחר החורף ב-17 במרץ 2023 והמשיך לגדול עד ה-6 בנובמבר. המלאי החל לעלות במועד מוקדם יחסית והמשיך ועלה עד לאחד המועדים המאוחרים ביותר ב-12 השנים האחרונות. כתוצאה מכך, עונת המילוי נמשכה בסך הכל 234 ימים בשנת 2023 לעומת ממוצע שנתי של 207 ימים מאז 2012.

בניגוד לשנת 2022, שנת פרוץ מלחמת רוסיה-אוקראינה, אז החל המילוי עם רמת מלאי שהייתה הרבה מתחת לממוצע, המילוי של 2023 התחיל עם מלאים שהיו קרובים לרמת שיא למועד של סוף החורף. מזג אוויר מתון במיוחד ברחבי צפון מערב אירופה במהלך אוקטובר והחלק הראשון של נובמבר תמך בכך שהמילוי נמשך וחל עיכוב בתחילת משיכת הגז לצרכי התמודדות עם החורף.

הסתיו המתון מבחינת טמפרטורה, אך הסוער ברחבי צפון מערב אירופה העלה מאוד את ייצור החשמל של חוות הרוח מהים הצפוני ומאזורים שכנים, הפחית עוד יותר את צריכת הגז לצרכי ייצור חשמל.

בשורה התחתונה, מלאי הגז של האיחוד האירופי ובריטניה הגיעו לשיאים, הרבה מעל לממוצע העונתי של העשור האחרון. המצב של רמות מלאי מלאות, ב-99.6%, גבוה ביותר מ-10 נקודות אחוז מעל לממוצע של 89% בעשור הקודם.

מלאי שיא בשילוב עם התחלה מאוחרת של משיכת הגז והמשך מזג אוויר מתון, אך עם משטר רוחות חזק, צפוי להביא לכך שהאחסון של גז ימשיך להתרחב בתקופה הקרובה. קובעי המדיניות של האיחוד האירופי ימשיכו להדגיש סיכונים פוטנציאליים לאספקת הגז ולהדגיש את הצורך בשימור מתמשך של רמות מלאי גבוהות.

המשבר של 2022/23 חלף ונראה שהמלאי יהיה די והותר בכדי להתמודד אפילו עם חורף קר ביותר ב-2023/24.

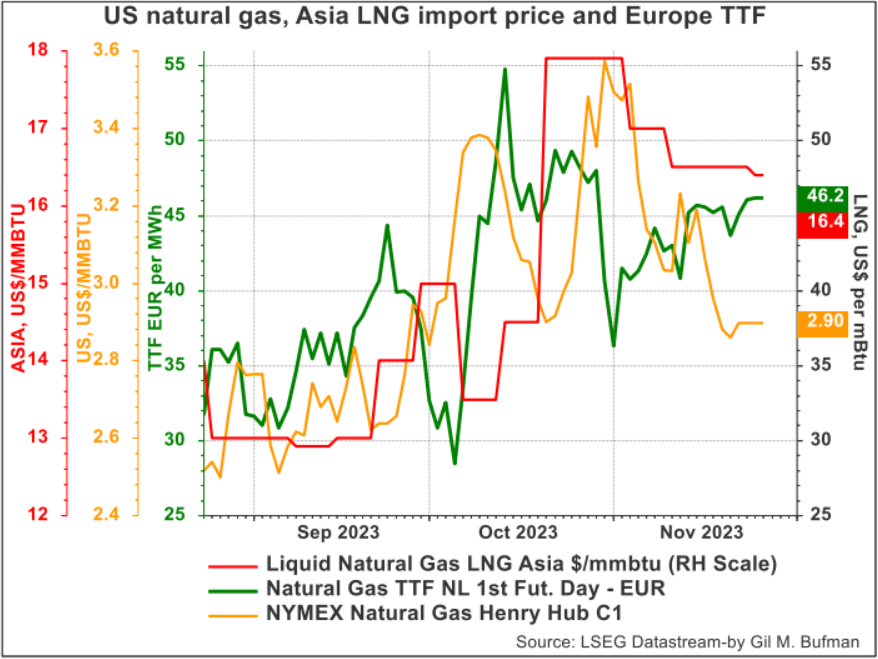

האתגר העיקרי של אירופה יהיה בהתמודדות כלכלית עם מחירי גז גבוהים יחסית בטווח הבינוני, ללא גז זול יחסית מרוסיה, שהוחלף לצמיתות בגז טבעי נוזלי יקר יותר (LNG). הסתמכות רבה יותר על LNG ולא על אספקה באמצעות גז דחוס בצינורות קבועים (CNG) פירושה גם שמחירי הגז של אירופה ייקבעו יותר ויותר על ידי מצב מזג האוויר, מחזורי העסקים ופעילות ההיצע והביקוש מצד מדיניות שמחוץ לגבולותיה.

גם לאירועים שונים, גיאו-פוליטיים ואחרים, תהיה חשיבות רבה. במבט כולל, מחיר הגז צפוי להישאר בתקופה הקרובה ברמה של 45-55 אירו למגה-ווט שעה באירופה וכ-3.0-3.5 דולר ל-MMBTU בארה"ב.

הכותב הוא הכלכלן הראשי של בנק לאומי. הנתונים, המידע, הדעות והתחזיות בסקירה מסופקים כשירות לקוראים, ואינם משקפים בהכרח את עמדתו הרשמית של הבנק. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או הזמנה לקבלת הצעות, או ייעוץ לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול שינויים. לבנק ו/או לחברות בנות ו/או לחברות הקשורות אליו ו/או לבעלי שליטה ו/או לבעלי עניין במי מהם עשוי להיות מעת לעת עניין במידע המוצג בסקירה, לרבות בנכסים פיננסיים המוצגים בה.