אמזון מדלקת אופטימיות בבינה מלאכותית; אפל צונחת במסחר המוקדם בשל תחזית חלשה

| מאת יונתן כץ וכלכלני לידר שוקי הון |

בשבוע האחרון שוקי המניות בארה"ב עלו על רקע נתונים כלכליים חלשים יחסית, בפרט בשוק העבודה. מספר המשרות הפנויות ירד ב-338 אלף איש לרמה הנמוכה ביותר מאז מרץ 2021. גם מספר ההתפטרויות ירד בחדות. שיעור האבטלה עלה ל-3.8%.

ההנחה הרווחת הינה שריבית הפד כבר לא תעלה השנה. במקביל, השווקים שאבו עידוד מעלייה ריאלית בצריכה ומעט שיפור במדד מנהלי הרכש בתעשייה ובאזור שיקגו בפרט.

| צפוי אי שינוי בריבית מחר

בנק ישראל צפוי להודיע מחר על אי שינוי בריבית וצפוי להדגיש את מגמת ההתמתנות באינפלציה בחודשים האחרונים. אינפלציית הליבה התמתנה ל-3.6% ביולי מ-4.5% ביוני, ומסתמנת התמתנות גם במחירי המוצרים (goods) וגם במחירי השירותים (כולל שירותי דיור).

מדדי מאי-יולי היו נמוכים יחסית לציפיות של ממוצע החזאים. גורמי תמיכה בהחלטה כוללים סימני התמתנות בפעילות (לפי הפדיון בענפי המשק), בפרט התמתנות בצריכה הפרטית.

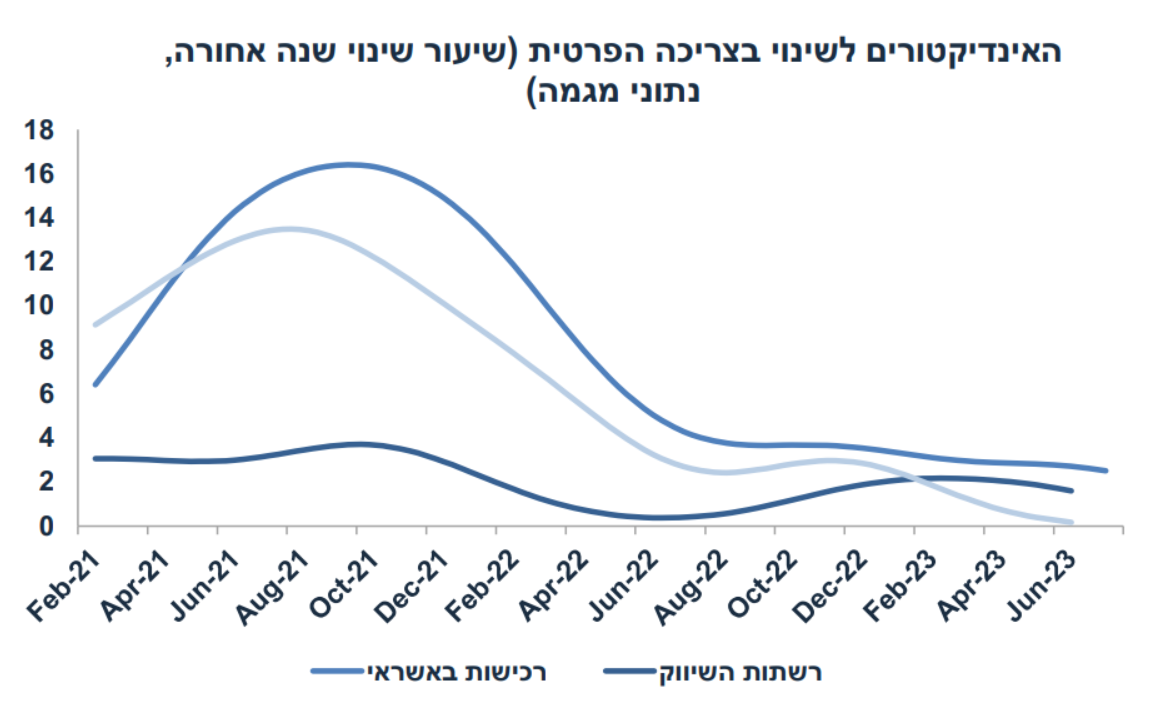

הרכישות בכרטיסי האשראי ירדו ב-0.7% לנפש בחודשים מאי-יולי (נתוני המגמה בחישוב שנתי) על רקע שחיקת השכר והשפעת הריבית הגבוהה. למרות ששוק העבודה נותר הדוק (ביולי שיעור האבטלה ירד ל-3.0% בגילאים 25-64), הביקוש לעובדים ממשיך לרדת בהתמדה.

ההודעה תזהיר שצפויה השפעה אינפלציונית ממגמת הפיחות בשקל אשר צפויה להקשות על התכנסות בסביבת האינפלציה אל תחום היעד.

הגרף הבא ממחיש את מגמת ההתמתנות בצריכה הפרטית, זאת לפי האינדיקטורים השונים:

| מה לגבי ההחלטה הבאה?

ה-23.10 עדיין רחוק ועד אז יתפרסמו עוד שני מדדים (אוגוסט וספטמבר) אשר יביאו לעלייה בקצב השנתי לכיוון 4.0% ואינפלציית הליבה ל-3.8% (מ-3.6% ביולי).

מדוע? כידוע, עם היציאה ממגבלות הקורונה, סעיפי התיירות (נסיעות לחו"ל והבראה ונופש) עלו בצורה חדה ביולי על חשבון העלייה העונתית באוגוסט, מה שגרם ל"אפקט הבסיס" בחישוב האינפלציה השנתית (התמתנות ביולי 23 והאצה צפויה באוגוסט 23).

מגמת ההתמתנות בפעילות צפויה להימשך כולל סימני חולשה בשוק העבודה. מנגד, נדמה שהלחץ לפיחות צפוי להימשך, בפרט סביב הדיון בבג"ץ לגבי ביטול עילת הסבירות (ב-12.9). גורם נוסף אשר עלול לאיים על יציבות השקל הינו אי וודאות סביב מי יהיה הנגיד ב-2024.

בשלב זה אנחנו נותנים סיכוי של 40% להעלאת ריבית באוקטובר.

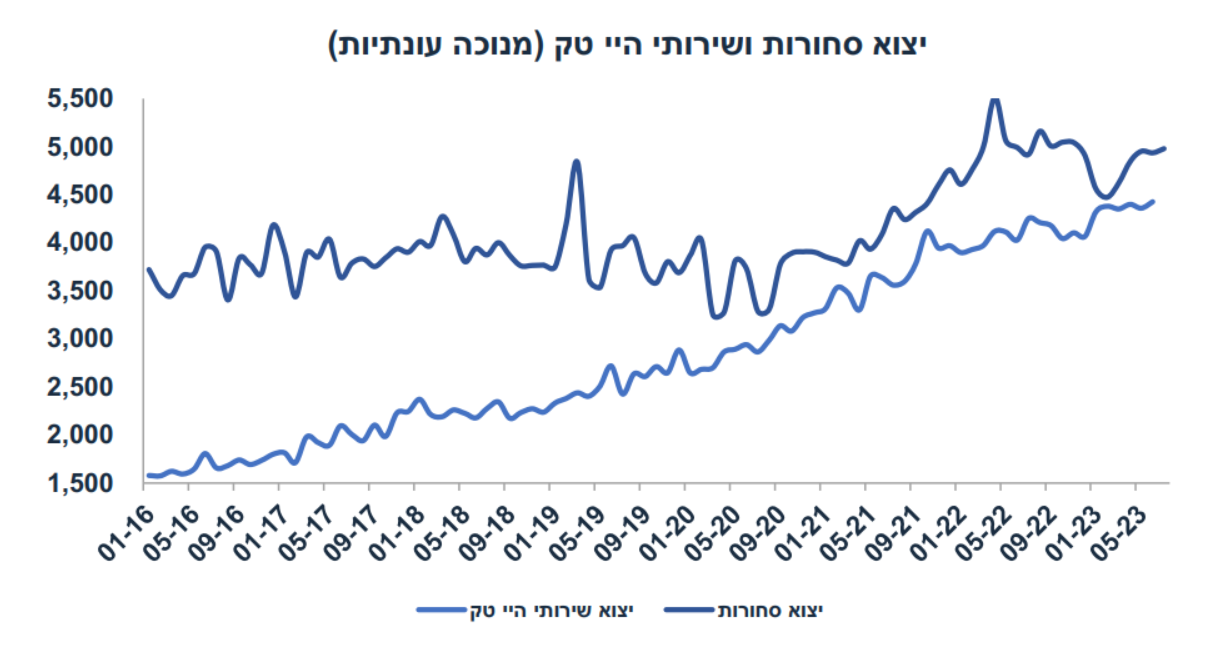

| מסתמן גידול מתון בייצוא שירותי ההיי טק

יצוא שירותי היי טק עלה ב-1.6% בחודש יוני ועלה ב-9.8% לעומת חודש יוני אשתקד (נתונים בניכוי עונתיות). ברבעון ב', ייצוא שירותי היי טק עלה ב-4% בחישוב שנתי (לעומת רבעון א'). הנתון החיובי בחודש יוני עשוי לתרום לעדכון כלפי מעלה באומדן הצמיחה ברבעון ב'.

למרות שחלה ירידה בגיוסי הון בחו"ל על ידי חברות היי טק (3.7 מיליארד דולר בינואר-יולי לעומת 15 מיליארד בכול 2022), בסקר מגמות בסקטור העסקי של חודש יולי, מספר חברות היי טק מדווחות על גידול בייצוא והצפי להמשך גידול בחודש אוגוסט (מאזן נטו חיובי ועולה).

מדובר בנתון חיובי אשר תומך בשקל, אם כי נדמה שבטווח הקצר השקל יהיה רגיש יותר לאירועים הפוליטיים המקומיים (כולל מי יהיה נגיד בנק ישראל ב-2024).

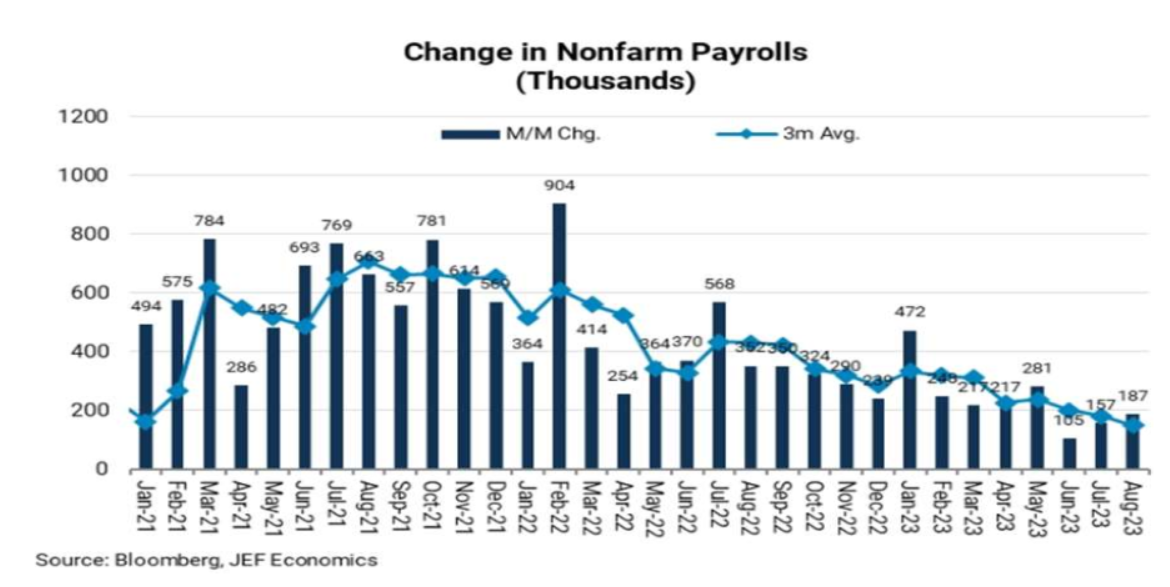

| ארה"ב: נתוני התעסוקה חיזקו את תרחיש "הנחיתה הרכה"

סימני רפיון בשוק העבודה:

- אומנם נוספו 187 אלף מועסקים (מעל הצפי של 170 אלף) אך האומדן של חודש יולי ירד ב-30 אלף מועסקים ל-157 אלף והאומדן של חודש יוני ירד ב-80 אלף ל-105 אלף מועסקים (סך הכול נוספו נטו 77 אלף מועסקים בלבד: 187 אלף פחות 110 אלף) . בחודשים האחרונים הרביזיות במספר המועסקים הן בדרך כלל כלפי מטה. בדומה לחודשים הקודמים, בחודש אוגוסט ענפי השירותים (בריאות ואירוח ופנאי) סיפקו את מרבית הגידול במספר המועסקים, אך נוספו גם 16 אלף בתעשייה ו-22 אלף בענף הבנייה.

- השכר לשעת עבודה עלה ב-0.2%, זאת לאחר חודשיים של 0.4% לחודש. הקצב השנתי התמתן ל-4.3% מ-4.4%%.

- שיעור האבטלה עלה ל-3.8% מ-3.5% עקב עלייה במספר מחפשי העבודה. שיעור ההשתתפות עלה ל-62.8% מ-62.6% (תוספת של 736 אלף איש!). עלייה במספר מחפשי עבודה מהווה התפתחות חיובית אשר צפויה להפחית את לחצי השכר.

השלכות: "היונים" בפד ישאבו עידוד מהתמתנות בקצב עליית השכר ומעלייה בשיעור האבטלה. גם הגידול במספר המועסקים נטו (פחות התיקונים אחורה) היה מאד מתון. נתונים אחרים גם מצביעים על מעט חולשה בשוק העבודה, כולל ירידה חדה במספר המשרות הפנויות (ב-338 אלף משרות בחודש יולי). היחס בין מספר המשרות הפנויות לבין מספר המובטלים (היחס בין הביקוש להיצע של עובדים פוטנציאלים) ירד ל-1.5 מ-1.6 לפני חודש. יחד עם זאת, מספר דורשי העבודה החדשים בשבוע האחרון נותר נמוך על 228 אלף.

נתונים אחרים לגבי חודש אוגוסט היו חלשים יחסית עם ירידה במדד האמון הצרכני ל-106.1 מ-114.0, והמשך התכווצות בתעשייה אם כי פחות יחסית לחודש הקודם (מדד מנהלי הרכש ISM עלה ל 47.6 מ-46.4).

כדאי לשים לב שמחירי הבתים (Case-Shiller) המשיכו לעלות ב-0.9% בחודש יוני ועלו ב-5.3% מינואר השנה. מגמה זו עשויה לגלוש (בפיגור) על מחירי השכירות במדד ותקשה על התכנסות האינפלציה.

בכול מקרה, סבירות ל"הולד" (hold) בריבית הפד תומכת (בעקיפין) בהחלטה דומה מחר על ידי בנק ישראל.

| האם ה-ECB ימשיך להעלות את הריבית?

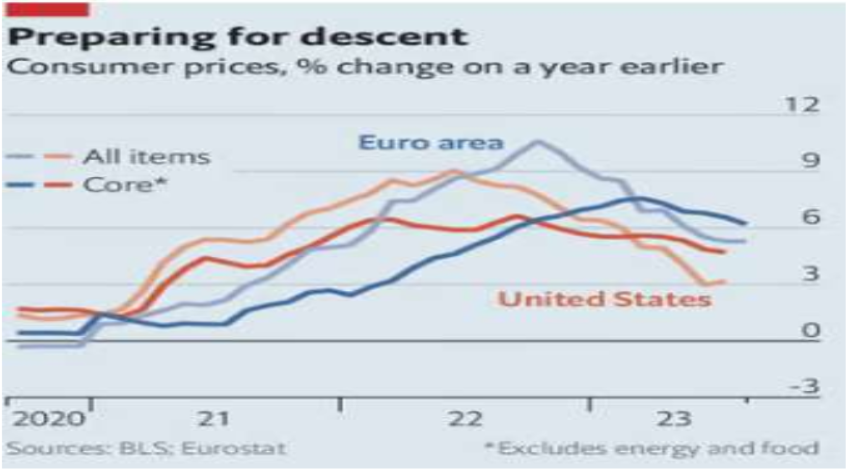

מסתמנת התמתנות של ממש בפעילות באירופה, כפי שמשתקפת במדדי מנהלי הרכש (47.0 נקודות באוגוסט במדד המשולב). יחד עם זאת, תהליך התכנסות האינפלציה מאד איטי.

באוגוסט אינפלציית הליבה עלתה ב-0.2% (בהתאם לציפיות) והתמתנה ל-5.3% בקצב שנתי מ-5.5%. אך סך הכול האינפלציה נותרה יציבה על 5.3% (הצפי היה ל-5.1%) עקב עלייה חדה במחירי האנרגיה.

מחירי הסחורות (goods) התמתנות ל-4.8% מ-5.0% ומחירי השירותים ל-5.5% מ-5.6% (התמתנות קלה ביותר). אינפלציה בשירותים מושפעת מעלייה מהירה בשכר (6.6% בגרמניה) על רקע אבטלה נמוכה. אינפלציית הליבה (בהגדרות של ישראל: ללא אנרגיה ופירות וירקות) התמתנה ל-6.2% באוגוסט מ-6.6%. ה- Economist רואה תרחיש Stagflation מאד מוחשי באירופה (צמיחה שלילית עם אינפלציה דביקה יחסית) וממליץ ל-ECB להמתין עם העלאת ריבית נוספת ב-14.9.23 (כרגע משתקף בשוק תמחור של 30% סיכוי להעלאה).

| תהליך ההתכנסות באינפלציה איטית יותר באירופה לעומת ארה"ב:

| שוק האג"ח: הסיכוי לרווח הון בארוכים לא מצדיק את הסיכון

בארה"ב צפויה סביבה פיסקאלית בעייתית (הגירעון כבר עומד על 9% תוצר) וגידול בהנפקות בארה"ב, מה שיקשה על ירידת תשואות בארה"ב. עקב כך, במודל התשואות שלנו הנחנו את התשואות ל-10 שנים בארה"ב על 4.2%.

לאור האירועים הפוליטיים בישראל, פרמיית הסיכון של ישראל עלתה ולכן קשה להצדיק את פער תשואות כה שלילי מול ארה"ב של 0.25%. הסיכוי לרווח הון בהארכת המח"מ באפיק השקלי לא מפצה על הסיכון להפסד הון.

עדכון הנחות:

- האינפלציה שנה קדימה (יולי 23 עד יולי 24) תגיע ל-2.9% אך הסיכון הינו לאינפלציה גבוהה יותר במידה והפיחות בשקל יימשך.

- ציפיות האינפלציה שנה קדימה בעוד שנה ימשיכו להיות גבוהות יחסית (סביב 2.7%), זאת על רקע נתוני אינפלציה בפועל גבוהים יחסית.

- ציפיות האינפלציה בטווחים הארוכים יתייצבו על 2.65% בעוד שנה.

- הנחנו שריבית בנק ישראל כבר לא תעלה (למרות שהסיכון הינו לעלייה נוספת בריבית) ותישאר ברמה זו עד רבעון ג' 2024 בה תחל מגמת ירידה הדרגתית.

- במחצית השנייה של 2024 המדיניות המוניטארית בעולם תעבור לכיוון הקלה בריסון המוניטרי. כלומר, גם הפד יתחיל להוריד את הריבית ברבעון ג' 2024 כאשר צפויה הורדת ריבית הדרגתית גם בישראל ל-4.5% בסוף 2024 ו-4.0% בסוף 2025.

- פער התשואות בין אג"ח ישראלי לאג"ח ארה"ב צפוי להגיע ל-0.1%- (סביב 0.25%- היום), זאת על רקע עלייה בפרמיית הסיכון של ישראל ועלייה בגירעון התקציבי ב-2024.

בעוד שנה. קצב הורדת ריבית הפד צפוי להיות מאד מתון וברקע הסביבה הפיסקאלית הבעייתית תקשה על ירידת תשואות. הגירעון התקציבי בארה"ב שנה אחורה עמד על 9% תוצר.

בנוסף, הפד לא ממחזר פדיון אג"ח (QT) בהיקף של 765 מיליארד דולר מתחילת השנה. הביקוש מחו"ל (מסין ומיפן בפרט) ממשיך לרדת. לכן, התשואה בישראל ל-10 שנים תגיע ל-4.1% בעוד שנה.

מסקנות: לפי ההנחות שהוצגו, השחר 432 יקנה תשואה כוללת של 2.0% בלבד (תשואה שוטפת של 3.84% פחות הפסד הון כתוצאה מעליית תשואות).

תשואה זו נמוכה יחסית לתשואה הצפויה בהשקעה באפיקים הקצרים (סביב 4.2% בשחר 825), ולכן פחתה מאד האטרקטיביות בארוכים יחסית לסיכון.

הכותבים הם כלכלני לידר שוקי הון. הסקירה מתבססת על מידע שפורסם לכלל הציבור על ידי החברות הנסקרות בו וכן על הערכות ואומדנים ומידע אחר שלידר ושות' בית השקעות בע"מ ("לידר ושות'") מניחה שהוא מהימן, וזאת בלי שביצעה בדיקות עצמאיות ביחס למידע. עם זאת, מודגש כי אין לידר ושות', כותבי הסקירה ועורכיה אחראים למהימנות המידע, לשלמותו, לדיוק הנתונים הכלולים בו או לכל השמטה, שגיאה או ליקוי אחר בה. סקירה זו אינה בגדר ייעוץ השקעות ואינה מהווה הזמנה לרכוש או הזמנה למכור את ניירות הערך הנזכרים בה. לפיכך, אין להסתמך על המידע הכלול בה ואין בו כדי להחליף שיקול דעת עצמאי וקבלת ייעוץ מקצועי, לרבות מיועץ השקעות שייעוצו מתחשב בנתונים ובצרכים המיוחדים של כל אדם. לידר ושות', עובדים ונושאי משרה בה, בעלי השליטה וחברות בנות או קשורות שלהם ("קבוצת לידר") עשויים להחזיק בניירות הערך ו/או בנכסים הפיננסיים המתוארים בסקירה.