קבוצת SK ואנבידיה מכריזות על שותפות AI בשווי מעל $500 מיליארד

• דוחות הרבעון השני לשנת הכספים 2022 יפורסמו ביום חמישי, 28 באפריל, אחרי סיום המסחר

• הכנסות צפויות: 94.15 מיליארד דולר

• רווח צפוי למניה: 1.43 דולר

המניות של Apple (NASDAQ:AAPL), יצרנית האייפון האיקוני, גילו יותר חוסן מהמניות של ענקיות טכנולוגיה אחרות, על רקע הטלטלה הנוכחית בשווקים.

במהלך הרבעון, חברת הענק מקופרטינו, קליפורניה המשיכה לשפר מכירות של טלפונים חכמים, מחשבים וטאבלטים, בנוסף למכשירים לבישים, למרות הקשיים בשרשרת האספקה העולמית, בין השאר הודות לשטף של מוצרים חדשים, ביניהם אייפון 13, סדרה 7 של השעון ומחשבי מק מעודכנים.

כתוצאה מכך, מבין כל חברות הענק בקבוצת FAANG, לחברה יש כיום הביצועים הטובים ביותר מתחילת השנה. ביום שלישי, המניה ננעלה בשער 156.80 דולר.

ועדיין, הדוח כספי של אפל, שיתפרסם מחר אחרי נעילת המסחר, צפוי להעמיד למבחן את מעמדה כהשקעה בטוחה.

יש הרבה גורמים שמסכנים זאת: העלייה המחודשת במקרי הקורונה וסגרי הקורונה בסין, שבה נמצאת ספקית החלקים הגדולה ביותר של החברה, בנוסף לזינוק בעלויות השילוח והמחסור בעובדים, שממשיכים להקשות על שרשרת האספקה העולמית.

בחודש מרץ, מארק ליו, יו"ר Taiwan Semiconductor Manufacturing (NYSE:TSM), אמר שהסגרים הנרחבים בסין פוגעים בביקוש למחשבים אישיים, למכשירי טלוויזיה ולטלפונים חכמים.

בחודש מרץ, פוקסקון, הספקית של אפל, עצרה את הפעילות באתריה בשנג'ן למשך כמה ימים, עקב הסגר שהטילה הממשלה על העיר, שהיא מרכז טכנולוגי חשוב.

כעת, האנליסטים בוול סטריט מצפים שהחברה הגדולה בעולם, לפי שווי שוק, תדווח על עלייה של יותר מ-5% במכירות בהשוואה לתקופה המקבילה בשנה שעברה, ובסך הכול 94.15 מיליארד דולר.

הם גם צופים ירידה קלה אפשרית ברווח של אפל ל-1.43 דולר למניה, ביחס לתוצאות מהתקופה המקבילה אשתקד, שקיבלו חיזוק מהמגפה.

בדיווח לאנליסטים מאת ג'יי.פי מורגן נאמר שמכירות האייפון, מוצר הדגל של החברה, עשויות לאכזב את המשקיעים בדוח הכספי שיתפרסם השבוע. בדיווח נכתב:

"התיקון הקודם שלנו נבע מירידה קלה של ההכנסות מאייפון ומהשירותים, אולם התיקון האחרון מבוסס לחלוטין על הנתונים הראשוניים על האייפון ברבעון הראשון של השנה הקלנדרית 2022, הנמוכים מהציפיות בהערכות האנליסטים, מה שמתקזז חלקית עם נתונים טובים מהצפוי על אספקת מחשבים אישיים ברבעון הראשון של השנה הקלנדרית".

| מחזור של צמיחה גבוהה

חשוב לציין שהאתגרים האלה, מטבעם, הם אתגרים לטווח הקצר. הם לא אמורים להסתיר את העובדה שאפל נכנסה למחזור נוסף של סופר-צמיחה, ולכך תרמו דגמי האייפון החדשים והזינוק בביקוש למכשירים הלבישים ולשאר הגאדג'טים והשירותים שלה.

בנוסף, החברה עקפה ברציפות את הציפיות לדוחות הכספיים.

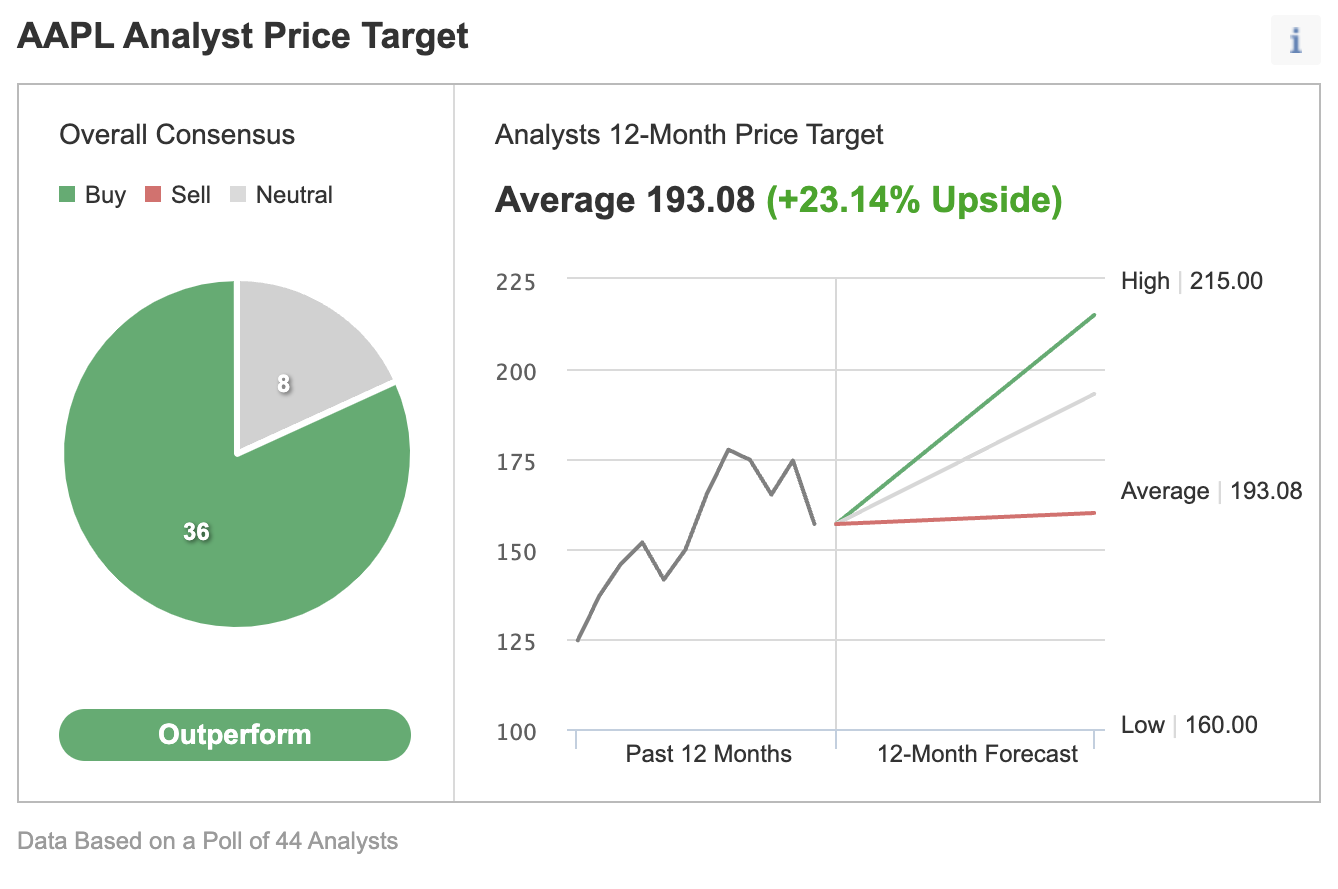

זו אולי הסיבה לכך שמתוך 44 אנליסטים שהשתתפו בסקר Investing.com, הרוב ממליצים לקנות את המניה של אפל.

מקור: Investing.com

הקונצנזוס שלהם על שער היעד ל-12 חודשים הוא כ-193.08 דולר, כלומר עלייה אפשרית של 23.1%.

בג'יי.פי מורגן, שהורידו את שער היעד של אפל מ-210 ל-205 דולר למניה, שבו ונתנו למניה דירוג של משקל יתר, למרות סיכונים מסוימים לתחזית הקונצנזוס. כהצדקה לשער היעד, בבנק אמרו:

"אנחנו נשארים מעל הקונצנזוס מבחינת תחזית ההכנסות והרווחים בשנה שמעבר לשנת הכספים הנוכחית, לאור המשך הציפייה שלנו לנתון טוב מהצפוי מבחינת הצמיחה בתחום המוצרים, כמו גם שולי הרווח ומסלול הרווח, עם הצמיחה החזקה בתחום שירותים. לאור הגישה החיובית שלנו כלפי המניה בטווח הארוך, אנו ממשיכים לתת לה דירוג של משקל יתר".

| השורה התחתונה

יכול להיות שאפל תאכזב כמה בעלי מניות אם לא תדווח על רבעון חזק, עקב השיבושים בשרשרת האספקה והסגרים בסין, שמקשים על הצמיחה.

אולם אנו מאמינים שכל חולשה אחרי פרסום הדוחות תיתן הזדמנות קנייה למשקיעים לטווח הארוך, לאור הביקוש החזק למוצריה ולשירותיה של אפל.