קבוצת SK ואנבידיה מכריזות על שותפות AI בשווי מעל $500 מיליארד

אחרי תקופה מרשימה בסתיו האחרון, המניה של Netflix (NASDAQ:NFLX), ענקית הזרמת הווידאו, מפגינה כעת חולשה יחסית לחברות טכנולוגיה אחרות, עם הסלידה הנוכחית מסיכונים.

המניה של ענקית הבידור מלוס גאטוס, קליפורניה, ירדה יותר מ-12% בחודש החולף, כמעט פי שניים מהירידה של גוגל (NASDAQ:GOOGL) או מטא (לשעבר פייסבוק) (NASDAQ:FB), למשל.

מאז שהגיעה ב-17 בנובמבר לשיא של כל הזמנים, 700.99 דולר, המניה, שביום שני ננעלה בשער 593.74 דולר, נפלה כ-15%.

הנפילה בסוף השנה קרתה בתקופה של ירידה בתיאבון המשקיעים למניות טכנולוגיה עם צמיחה גבוהה, כאשר הפדרל ריזרב מתחיל להפחית חלק מהתמריצים המוניטריים, בכוונה להעלות את שיעורי הריבית כבר בשנה הבאה.

להערכתנו, החולשה – שעשויה להימשך בשנת 2022 – נותנת נקודת כניסה טובה למשקיעים שמתעניינים בקניית מניית הסטרימינג הכי טובה שיש, במחיר זול יחסית.

האופטימיות שלנו מבוססת על ראיות ברורות לכך שביצועיה של נטפליקס טובים בהרבה מאלה של חברות מדיה מובילות, במלחמת הסטרימינג הנוכחית.

למרות נפילת המניה לאחרונה, שווי השוק של נטפליקס כמעט זהה לזה של חברת דיסני (NYSE:DIS) הוותיקה. דיסני היא היריבה הכי קרובה של נטפליקס, שבבעלותה אימפריית בידור עצומה, הכוללת פארקי שעשועים, הפלגות נופש ושירות סטרימינג שהשיקה בעצמה, דיסני פלוס, ושווי השוק שלה הוא 264 מיליארד דולר, אחרי שאיבדה 20% משוויה השנה. זאת לעומת שוויה של נטפליקס, 263 מיליארד דולר.

| יתרון ברור במגוון מדדים

היתרון הברור של נטפליקס לעומת שירותי סטרימינג אחרים היא המבחר ההולך וגדל של תוכן מקורי. נטפליקס צפויה להוציא כ-17 מיליארד דולר על תוכן מקורי השנה, זינוק של 40% מהשנה שעברה.

למרות העלייה בהוצאות על תוכן מקורי, החברה הצליחה להרחיב את שולי הרווח התפעולי. השוליים גדלו מ-7.2% בשנת 2017 ל-18.3% בשנת 2020. נכון לרבעון השלישי של החברה, שהסתיים בחודש ספטמבר, השוליים שוב השתפרו, וכמעט הגיעו ל-23%.

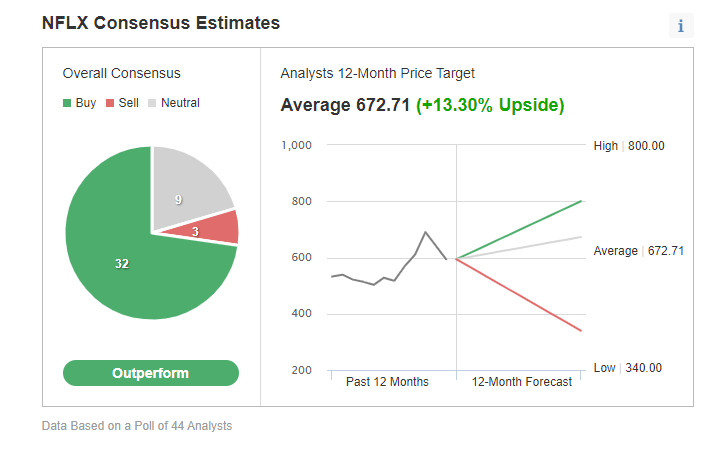

גדילת שולי הרווח של החברה, וכניסתה לשווקים חדשים, כגון משחקי וידאו, הן כמה מהגורמים שבזכותם קהילת האנליסטים עדיין מתרגשת מהמניה NFLX. מתוך 44 אנליסטים שהשתתפו בסקר Investing.com, הרוב נתנו לנטפליקס דירוג "תשואת יתר".

גרף: Investing.com

הערכות הקונצנזוס הממוצעות נותנות פוטנציאל עלייה של 14% למניה, לעומת המחיר הנוכחי.

דאג אנמות', אנליסט מג'יי.פי מורגן, שנותן למניה מחיר יעד של 750 דולר, צופה עוד עלייה אפשרית למניה, עם המשך התרחבותו של הכיסוי הבינלאומי של החברה. בדיווח שלו נאמר גם:

"אנחנו עדיין חיוביים כלפי המניה, על סמך המשך ההתחזקות של מבחר התוכן ברבעון הרביעי, המרחק הגדול יחסית מהתאוצה של המגפה, שיפור בעונתיוּת והפוטנציאל לחיזוק הנוכחות באזור אסיה-פסיפיק, שבו יש לנטפליקס חדירה מועטה".

בדיווח שפרסמו לאחרונה מורגן סטנלי, אשר החודש שבו ונתנו לענקית הסטרימינג דירוג של תשואת יתר, נאמר:

"דירוג תשואת היתר שלנו לנטפליקס מבוסס על ההנחה שהיא תרחיב את עסק הסטרימינג הגדול, הבינלאומי והרווחי מאוד שלה. התזה מתבטאת בציפייה לצמיחה שנתית ממוצעת (CAGR) של 30% ברווח הצפוי למניה בין השנים 2021 ל-2025, וצמיחה מהירה עוד יותר של תזרים המזומנים החופשי".

ברבעון השלישי שלה, נטפליקס הוסיפה 4.4 מיליון מנויים בעולם, והיא צופה 8.5 מיליון נוספים בשלושת החודשים המסתיימים בחודש דצמבר. בסך הכול, לחברה יש 214 מיליון מנויים בתשלום בכל העולם.

התפתחות חיובית נוספת שלמשקיעים לטווח ארוך כדאי לקחת בחשבון: נטפליקס לא תלויה בחוב להזנת הצמיחה שלה. אחרי שנים של לקיחת הלוואות למימון ההפקות, נטפליקס אמרה שהיא כבר לא צריכה לגייס מימון חיצוני כדי לתמוך בפעילותה השוטפת. החברה מתכננת להקטין את החוב ולקנות חזרה מניות בהיקף 5 מיליארד דולר לכל היותר.

| השורה התחתונה

המניה של נטפליקס יצאה הרבה יותר חזקה מהסביבה הייחודית שהתקיימה בשנה החולפת, וביססה את מעמדה בשוק ומבחינה המזומנים. בזכות הגורמים האלה, לרבות היצע התוכן המשופר, כדאי לקנות את המניה בתקופה הדובית הנוכחית, ואולי גם אחריה.