4 נושאים מרכזיים להצלחת שווי השוק של SpaceX: ברנשטיין

| יניב בר, כלכלן באגף הכלכלה של לאומי |

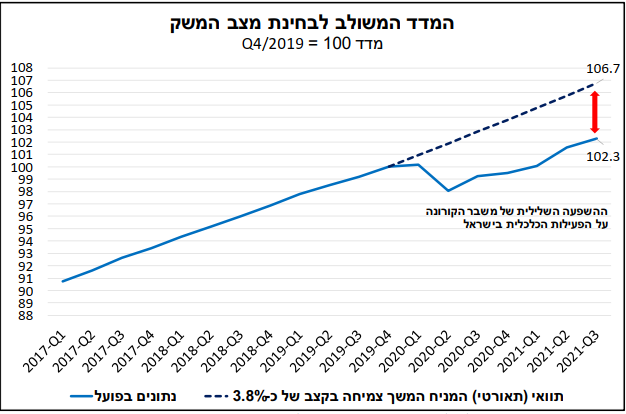

ברביע השלישי של השנה המדד המשולב לבחינת מצב המשק הצביע על המשך התרחבות הפעילות תוך האטה בקצב.

המדד המשולב לבחינת מצב המשק עלה בחודש ספטמבר בשיעור מתון של כ-0.05% (לעומת החודש הקודם), כך על-פי נתוני בנק ישראל. עלייה זו, היא המתונה ביותר מאז נפתח המשק לפעילות לאחר תום הסגר השלישי, והיא באה בהמשך למגמת ההתמתנות בקצב ההתרחבות של המדד המשולב בחודשים האחרונים.

בחודשים פברואר-יוני, במהלכם הוסרו מרבית הגבלות הקורונה, צמח המדד המשולב בקצב חודשי ממוצע של כ-0.45%. לאחר מכן, בחודשים יולי-אוגוסט, עם העלייה בתחלואה ובהגבלות, זאת במקביל להתמתנות הביקוש "הכבוש" לצריכה מצד משקי הבית, קצב הצמיחה הממוצע ירד בחצי לכ-0.23%. ובחודש ספטמבר, כאמור, המדד המשולב נותר יציב. דהיינו, נראה שהפעילות הכלכלית במשק המקומי ממשיכה לצמוח, אך זאת תוך האטה בקצב ההתרחבות. בנק ישראל מציין בהודעתו כי הרכיבים שתרמו לעליית המדד המשולב בחודש ספטמבר היו מדדי הפדיון בענפי המסחר והשירותים (באוגוסט), יבוא מוצרי הצריכה, יבוא התשומות לייצור ומשרות השכיר (ביולי). מנגד, עליית המדד המשולב קוזזה עקב ירידות ביצוא הסחורות, היצוא התעשייתי (באוגוסט) ויצוא השירותים (ביולי).

בחינה של הנתונים בתדירות רבעונית מעלה כי ברביע השלישי של השנה צמח המדד המשולב בכ-2.9% (במונחים שנתיים) לעומת הרביע הקודם, במהלכו נרשמה צמיחה בשיעור כפול של כ-6.1% (במונחים שנתיים). כלומר, נראה כי נתוני החשבונאות הלאומית לרביע השלישי של 2021, אשר עתידים להתפרסם במהלך חודש נובמבר, צפויים להצביע על המשך עלייה בתוצר המקומי, אך בקצב מתון יותר בהשוואה לרביע השני של השנה, שהיה חזק במיוחד.

כפי שניתן לראות בתרשים המצורף, הצמיחה המתמשכת במדד המשולב במרבית שנת 2021, הביאה לכך שברביע השלישי של השנה המדד היה גבוה בכ-2.3% בהשוואה לרמתו ערב המשבר (הרביע הרביעי של 2019). אולם, בחינה של רמת הפעילות הנוכחית בפועל לעומת הרמה שהייתה צפויה ללא המשבר – המשך צמיחה בקצב שנתי של כ-3.8%, המשקף את פוטנציאל הצמיחה העדכני של המשק – מעלה כי הנזק שנגרם למשק עד כה, עקב משבר הקורונה הינו משמעותי, ונאמד, על פי המדד המשולב, בהפסד תוצר של כ-4.5%. עם זאת, יש לציין שמאומדננו עולה כי הפגיעה בתוצר על בסיס נתוני החשבונאות הלאומית הינה מתונה יותר. במבט קדימה, אנו מעריכים כי שנת 2021 צפויה להסתכם בצמיחה מהירה של כ-7.2% לאחר התכווצות של 2.2% בשנת 2020. כמו כן, נציין כי להערכתנו, בתרחיש מרכזי, לא צפויה התכנסות לתוואי הצמיחה הפוטנציאלי לפני שנת 2024.

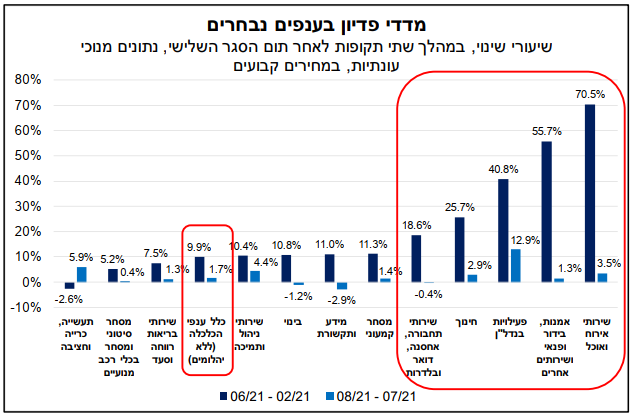

מדדי הפדיון לכלל ענפי הכלכלה מצביעים על התמתנות בקצב הצמיחה בחודשים יולי-אוגוסט לעומת פברואר- יוני

נתוני הלשכה המרכזית לסטטיסטיקה (הלמ"ס) מלמדים כי מדד הפדיון לכלל ענפי הכלכלה (ללא יהלומים) עלה בכ-3.2% בחודש אוגוסט, לעומת החודש הקודם (נתונים מנוכי עונתיות, במחירים קבועים), ובכ-16.3% לעומת אוגוסט 2020.

בחינה של התפתחות הפדיון בענפי המשק מתחילת משבר הקורונה, מעלה כי הרמה הנוכחית (אוגוסט 2021) גבוהה בכ-13% בהשוואה לרמה ערב המשבר (פברואר 2020). אולם, בהתאם לתמונה שעולה מנתוני המדד המשולב (בפסקה הקודמת), בחודשים האחרונים ניכרת האטה מסוימת בקצב הצמיחה של הפדיון המשק. כך, במהלך החודשים פברואר-יוני 2021 (ראה/י תרשים) נרשמה צמיחה מהירה של כ-9.9% בפדיון במשק (המשקפת ממוצע חודשי של כ-1.9%), אך בחודשיים שלאחר מכן (יולי-אוגוסט) נרשמה צמיחה של כ-1.7% בלבד (ממוצע חודשי של כ-0.9%). מגמה זו אפיינה את מרבית ענפי הפעילות במשק, להוציא את ענפי התעשייה, כרייה וחציבה ושירותי ניהול ותמיכה. בנוסף, נציין כי תמונה דומה עולה גם מבחינה של אינדיקטורים נוספים, ובהם מדד הפדיון של רשתות השיווק, אשר גם כן מצביע על האטת קצב הצמיחה בחודשים יולי-ספטמבר לעומת פברואר-יוני.

כפי שניתן לראות בתרשים המצורף, הענפים שהובילו את הצמיחה בפדיון מאז תום הסגר השלישי (פברואר 2021), הם הענפים שנפגעו באופן משמעותי מההשלכות השליליות של הגבלות הקורונה – מגבלת התקהלות וריחוק חברתי בעיקר – ובראשם: שירותי אירוח ואוכל, אמנות, בידור ופנאי, חינוך ושירותי תחבורה. אם כי, יש לציין שבחלק מענפים אלה הפעילות טרם חזרה לרמתה ערב המשבר.

היקף הפעילות של הענפים שצוינו, אשר הושבתה כמעט לחלוטין לאורך רוב חודשי המשבר, עלה בחדות עם ההסרה של מרבית ההגבלות, מרמת השפל בה היה מצוי. אולם, גם בענפים אלה חלה האטה משמעותית בצמיחה בחודשים יולי-אוגוסט, בין היתר, עקב ההחמרה של הגבלות הקורונה, כפי שבאה לידי ביטוי במדד הסגירות של המשק. מדד זה, המקבל ערכים בין 0 (אין הגבלות) ל-100 (חומרת הגבלות מקסימלית), עלה מרמה ממוצעת של 27.5 בחודש יוני לרמה ממוצעת של 50.5 בחודש אוגוסט, התפתחות אשר כפי הנראה הייתה בין הגורמים להתמתנות בקצב התרחבות הפעילות. לאור עליית מדד הסגירות לרמה ממוצעת של כ-56.5 בספטמבר, בשילוב עם היציבות בהיקף הפעילות אשר עולה מנתוני המדד המשולב, ניתן להניח שקצב ההתרחבות של מדדי הפדיון בספטמבר נותר מתון יחסית. במבט קדימה, המגמות שתוארו צפויות להימשך גם בחודשים הקרובים.

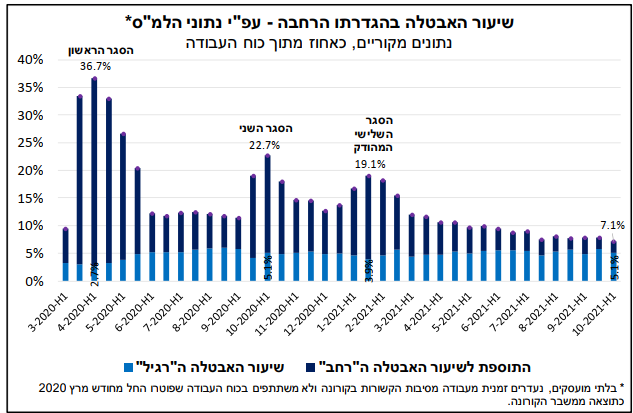

ירידה חדה יחסית בשיעור האבטלה ה"רחב" במחצית הראשונה של אוקטובר, עם החזרה לשגרת פעילות אחרי החגים

נתוני סקר כוח האדם למחצית הראשונה של חודש אוקטובר, פורסמו על-ידי הלמ"ס. כפי שציינו בסקירות קודמות, נתוני האבטלה בהגדרה הרחבה, כוללים בעיקר את היקף הבלתי מועסקים, העובדים שהוצאו לחל"ת כתוצאה מהמשבר ועובדים שהפסיקו לעבוד עקב פיטורים או סגירת מקום העבודה מתחילת המשבר (מרץ 2020). כמו כן, יש להביא בחשבון שהנתונים אינם מנוכים מהשפעות של עונתיות, כך שייתכן שהמגמות העולות מהנתונים מושפעות במידה מסוימת מגורמים אלה.

כפי שניתן לראות בתרשים, במחצית הראשונה של אוקטובר שיעור האבטלה ה"רחב" ירד בחדות לרמה של 7.1% לעומת 7.9% במחצית השנייה של ספטמבר (נתונים מקוריים). מדובר בשיעור האבטלה ה"רחב" הנמוך ביותר שנרשם מתחילת המשבר. התפתחות זו, באה על רקע החזרה לשגרת פעילות לאחר חודש ספטמבר, שהתאפיין במעט ימי עבודה בשל חגי תשרי.

היקף האבטלה במחצית הראשונה של אוקטובר עמד על כ-305 אלף מובטלים (בהגדרה הרחבה), בפילוח הבא: כ-217 אלף בלתי מועסקים, שהם כ-5.1% מכוח העבודה (שהוא שיעור האבטלה בהגדרתו הסטנדרטית), לעומת כ-5.7% במחצית השנייה של ספטמבר ופחות מ-4% לפני פרוץ המשבר; כ-18 אלף עובדים שנעדרו זמנית כל השבוע בגלל סיבות הקשורות בקורונה (מדובר בעיקר בעובדים שהוצאו לחל"ת), שהוא נמוך משמעותית מההיקף בתחילת השנה (יותר מ-400 אלף); וכ-70 אלף עובדים שהפסיקו לעבוד עקב המשבר (ואינם חלק מכוח העבודה). במקביל, מספר המועסקים (לא כולל נעדרים זמנית בגלל הקורונה) עלה לרמה הקרובה מאוד ל-4 מיליון עובדים.

לסיכום, בתחילת הרביע הרביעי של השנה חלה ירידה משמעותית בהיקף האבטלה, אם כי, הוא עדיין כפול מהיקף האבטלה ערב המשבר (כ-150 אלף מובטלים). דהיינו, מדובר בהתפתחות חיובית בשוק העבודה המתאושש, אך הדרך לתעסוקה מלאה (כפי שנאמדה ערב המשבר) עוד ארוכה. במבט קדימה, להערכתנו, בתרחיש מרכזי, התוספת העודפת לשיעור האבטלה ה"רחב", שנוצרה עקב המשבר, צפויה להצטמצם בהדרגה, ולהתבטל לחלוטין לקראת סוף 2022. אולם, יש לציין שגם אז, היקף האבטלה בהגדרה הסטנדרטית צפוי להישאר גבוה מהרמה שהייתה ערב המשבר.

מסמך PDF: סקירת מאקרו של כלכלני לאומי

הכותב הוא כלכלן באגף הכלכלה של לאומי. הנתונים, המידע, הדעות והתחזיות בסקירה מסופקים כשירות לקוראים, ואינם משקפים בהכרח את עמדתו הרשמית של הבנק. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או הזמנה לקבלת הצעות, או ייעוץ לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול שינויים. לבנק ו/או לחברות בנות ו/או לחברות הקשורות אליו ו/או לבעלי שליטה ו/או לבעלי עניין במי מהם עשוי להיות מעת לעת עניין במידע המוצג בסקירה, לרבות בנכסים פיננסיים המוצגים בה.