אמזון מדלקת אופטימיות בבינה מלאכותית; אפל צונחת במסחר המוקדם בשל תחזית חלשה

| אורי גרינפלד, האסטרטג הראשי של פסגות בית השקעות |

דוח התעסוקה של חודש מאי היה סולידי באופן יחסי, ולא חרג מהמגמה הכללית של שוק העבודה האמריקאי בחודשים האחרונים. מצד אחד, המשק עדיין מייצר משרות בקצב מהיר (390 אלף משרות חדשות במאי) ושיעור האבטלה נותר נמוך (3.6%). מצד שני, שיעור ההשתתפות ממשיך לעלות ומאותת על חזרתם של עובדים למעגל העבודה - ובהתאם, קצב השינוי השנתי בשכר ממשיך להאט וירד ל-5.2%.

יתרה מכך, אם מסתכלים על הגידול בשכר בענפים השונים, ניתן לראות שענף הפנאי והנופש ממשיך להוביל את טבלאות השכר (שינוי של 10.3% לעומת מאי 2021), אבל מדובר בקצב שינוי נמוך מאשר זה שנרשם בתחילת השנה (כ-13%), וזאת כנראה בעקבות חזרתם של רבים למעגל העבודה.

מגמות אלה תומכות בסך הכל בהערכה שלנו בפסגות לכך שהאינפלציה בארה"ב כבר כנראה אחרי השיא, ושניתן לצפות ברבעון האחרון של השנה להאטה משמעותית באינפלציה. מצבו של הצרכן האמריקאי אינו, אם להיות עדין, מזהיר - ואמריקאים רבים מבינים שהחיסכון מתקופת הקורונה גם הולך ואוזל וגם הולך ונשחק, בשל עליית המחירים.

לכן, בחודשים הקרובים סביר להניח שנראה לא רק ירידה בביקוש על רקע שחיקה של ההכנסה הריאלית, אלא גם את העלאות השכר נעצרות בשל חזרתם של רבים לחפש עבודה. אם נוסיף על כך את העובדה שעליות מחירים חדות משנה שעברה, שנבעו ברובן מצד ההיצע, כמו הזינוק במחירי הרכבים, הולכות ויוצאות מהחישוב השנתי, הרי שאפשר לומר בוודאות גבוהה שאינפלציית הליבה בארה"ב כבר אחרי השיא, ואף שמחירי האנרגיה והמזון עדיין תומכים בעלייה באינפלציה הכללית, ללא הפתעה גדולה בסביבה הגיאו-פוליטית, גם אינפלציה זו תגיע לשיא לכל המאוחר באוקטובר.

| לאן הולכים השווקים כשהאינפלציה מגיעה לשיא?

מכירים את הבדיחה על הפיל והעכבר? אז לפני שבוע דיברנו על כך שהתמתנות האינפלציה עשויה לסמן שהתחתית בשוקי המניות הולכת ומתקרבת. יחידת המחקר של גולדמן זאקס (NYSE:GS) קראה כנראה את הסקירה שלנו והתנדבה לבדוק את העניין בעבודה שהוציאה בשבוע שחלף בדיוק על זה.

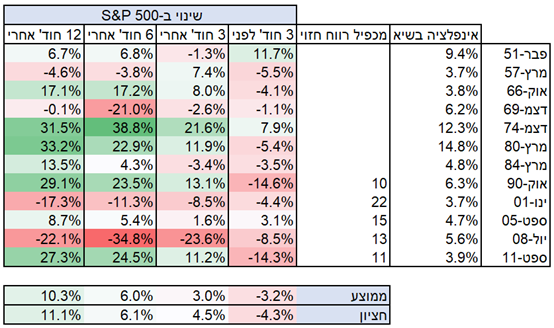

כדי לבחון את התנהגות השווקים בתקופות דומות לזו הנוכחית, האנליסטים בגולדמן זאקס בדקו את כל המקרים מאז 1950 שבהם האינפלציה הגיעה לשיא שגבוה מ-3%. בטבלה מטה ניתן לראות שישנם 12 מקרים כאלה, ודבר אחד מאוד ברור: כשהאינפלציה מרימה את ראשה והפד נאלץ לצמצם את המדיניות המוניטרית שלו, השווקים לא ממש מרוצים. ב-11 מתוך 12 המקרים השווקים ירדו בשלושת החודשים שלקראת שיא האינפלציה, ואפילו ירדו בחדות כמו שראינו בחודשים האחרונים.

עם זאת, לגבי התנהגות השווקים לאחר שהאינפלציה מגיע לשיאה, התמונה פחות ברורה. הסיבה לכך היא כמובן שבעוד המדיניות המוניטרית היא הגורם העיקרי בהשפעתו על השווקים, לאחר שהצל של העלאות ריבית נעלם, יש עוד גורמים רבים שקובעים את כיוון השוק.

בעבודתם, כלכלני גולדמן זאקס מרחיבים על שלושה גורמים כאלה, שיכולים לשנות את התמונה: מצב הכלכלה, תמחור השווקים וצעדי המדיניות, בדגש על השילוב של מדיניות פיסקאלית ומוניטרית.

מקור הטבלה: גולדמן זאקס

כפי שניתן לראות בטבלה למעלה, ב-4 מקרים מתוך ה-12 לא נרשמה בשווקים עליית מחירים בטווח של חצי שנה לאחר שיא האינפלציה ורק ב-3 מהם אפשר לומר שכניסה לשוק בשיא האינפלציה היוותה טעות ברורה.

עם זאת, ניתוח של שלושת המקרים האלה מלמד שמדובר, ככל הנראה, במצב עולם שונה מזה של נקודת הזמן הנוכחית. בשניים מהמקרים (1969 ו-2008) נרשם במשק האמריקאי מיתון שנמשך תקופה ארוכה גם לאחר שהאינפלציה דעכה, אבל בשני המקרים לא מדובר על מיתון שנבע משחיקת ההכנסה הריאלית על ידי האינפלציה כמו במיתון הצפוי בארה"ב ב-2023. לכן, התמתנות האינפלציה לא תמכה בשווקים במקרים אלה, בעוד שבהסתכלות לשנה הקרובה, ניתן בהחלט להניח שהתמתנות האינפלציה תאפשר לפד להוריד את הרגל מדוושת הברקס ולתמוך במשק.

נוסף על כך, ב-1969 המיתון נבע גם ממדיניות חדה מדי של העלאות ריבית אבל גם מצמצום פיסקאלי חד שנועד לטפל בגירעונות הענק של הממשל בעיצומה של מלחמת וייטנאם.

ניתן בהחלט להניח שלא נראה את הממשל האמריקאי מבצע צמצום פיסקאלי בשנים הקרובות. לעומת זאת, ב-2008 כזכור, שיא האינפלציה והעלאות הריבית היו רק יריית הפתיחה לקריסה של המערכת הפיננסית, שקפצה בשנים שלפני כן מעל הפופיק של עצמה, עשתה שתי סלטות ודאגה להסביר לכולם שזה נורמלי להתנהג כך. גם תרחיש 2008 הוא לא תרחיש סביר בימינו, אם כי אין ספק שישנם סימני שאלה בנוגע להתמודדות המערכת הפיננסית עם מדיניות של ריבית גבוהה וללא הרחבה כמותית.

לבסוף, בפעם השלישית שהשוק לא הגיב בעליות להתמתנות האינפלציה היתה ב-2001, כנראה בגלל שגם לאחר שהלחצים האינפלציוניים התמתנו, תמחור השווקים היה עדיין גבוה מדי. גם פה מדובר על מקרה שונה מזה הנוכחי כאשר מכפיל הרווח החזוי של מדד S&P 500 ירד בשבועות האחרונים ל-17.4 (לעומת כמעט 23 בתחילת השנה) ובמדדי ה-S&P Midcap 400 וה-S&P 600 Small Cap מכפיל הרווח נמצא אפילו ברמות שפל.

בשורה התחתונה, הסימנים לכך שהאינפלציה הולכת ומאבדת מומנטום הולכים ומתרבים, ומגיעים לא רק מצד ההיצע, אלא גם מצד הביקוש ומשוק העבודה. האטה באינפלציה עשויה להביא את הפד לשחרר מסרי הרגעה לקראת סוף השנה - מה שעשוי להוביל לשינוי כיוון בשווקים.

באירופה (ובישראל) תהליך זה ייקח זמן ארוך יותר, בשל ההשפעה החזקה יותר של המלחמה באוקראינה על מחירי האנרגיה והמזון, אך הוא צפוי לקרות גם כן.

מקור הגרף: בלומברג

| מדינת הייטק עם מיסוי לואו-טק

רק לפני חודשיים הופחת מס הבלו על הדלק ב-50 אגורות, והנה מחיר הדלק שוב גבוה יותר מרמתו שלפני ההפחתה. בעקבות כך, התקשורת מדווחת לנו על הרצון של שר האוצר ליברמן להאריך את ההפחתה של הבלו בשלושה חודשים נוספים ו/או לעשות כל מה שאפשר כדי להקל על הנהגים. עם זאת, ברור שכל הפחתה כזו היא לא יותר מפלסטר, והדיון על מס הדלק צריך להיות רציני יותר.

האם ניתן לשנות את מנגנון המיסוי על הדלק כך שייטיב עם הצרכן בלי לפגוע בהכנסות הממשלה ולא ידרוש החלטות ספורדיות של שר האוצר? להערכתנו, אם נביא בחשבון שליציבות המחירים ומדיניות המסים ישנה חשיבות מאקרו-כלכלית, התשובה היא חיובית.

בטרם נציג את הצעתנו למנגנון המיסוי החדש, נסביר לטובת אלה שלא קראו עיתונים בחודשים האחרונים כיצד בנוי המנגנון כיום. מחיר הדלק (בתדלוק עצמי) בישראל מורכב מארבעה גורמים: מחיר הבנזין במונחים שקליים, הוצאות השיווק של חברות הדלק, מס הבלו ומע"מ. במלים אחרות, תקבולי הממשלה משוק הדלק נהנים מכפל מס, האחד מס בגובה קבוע (בלו) והשני מס בשיעור קבוע (מע"מ). לכן, בשיטת המיסוי הנוכחית, כשמחיר הדלקים בעולם עולים, תקבולי הממשלה משוק הדלק עולים גם הם בזכות הגידול בתקבולי המע"מ.

מכיוון שהוצאות הממשלה הישירות על התשתיות או השירותים בשוק הדלקים לא משתנות בהתאם למחירי הדלק, אין כל הצדקה לכך. מעבר לכך, משום שתנודתיות מחירי הדלקים בעולם גבוהה במיוחד, אי הוודאות באשר למחירי הדלק עלולה לפגוע הן ביכולתו של הצרכן לקבל החלטות תצרוכת מושכלות לטווח ארוך יותר מחודש-חודשיים, והן באמון הציבור במקבלי ההחלטות, שנאלצים לבצע פליק-פלאקים במדיניות המס כדי להתמודד עם הלחץ הציבורי.

כיצד ניתן לשנות את מנגנון המס כך שיגביל את מידת התנודתיות במחיר הדלק לצרכן בלי לפגוע בהכנסות הממשלה? ניתן לעשות זאת על ידי השמה של מנגנון אוטומטי פשוט, המשנה את גובה מס הבלו בהתאם למחירי הדלק לצרכן. בשיטה זו, כאשר מחיר הבנזין עולה, יופחת מס הבלו באופן אוטומטי בדיוק בגובה התוספת לתקבולי המע"מ שעלו בעקבות עליית המחירים.

נכון, מדובר בחישוב שבמשרד האוצר יצטרכו לעשות כל חודש מחדש, במקום להמשיך עם מס בגובה קבוע שמשתנה רק כשלשר האוצר מתחשק לעשות זאת, אבל במדינת ההייטק נראה לנו שאפשר לבנות מנגנון כזה שדורש גיליון אחד של אקסל בלי שום בעיות רציניות.

הכותב הוא האסטרטג הראשי של בית ההשקעות פסגות ואינו בעל עניין אישי בנושא הסקירה. אין בסקירה זו כדי להוות תחליף לשיווק השקעות המתחשב בנתונים ובצרכים המיוחדים של כל אדם.