אמזון מדלקת אופטימיות בבינה מלאכותית; אפל צונחת במסחר המוקדם בשל תחזית חלשה

| מאת ד"ר גיל מיכאל בפמן, איל רז וגילי בן אברהם, חטיבת שוקי הון של לאומי |

בנק ישראל פרסם השבוע את החלטת הוועדה המוניטרית להשאיר את הריבית ללא שינוי, ברמה של 0.1%. על רקע העלייה של הציפיות לאינפלציה בעת האחרונה, משמעות הדבר היא ירידה של הריבית הריאלית הצפויה (שהיא הריבית הנומינלית בניכוי הציפיות לאינפלציה) לרמה שלילית של כ-2%, כמוה לא הייתה בעת האחרונה. מנגד, הבנק המרכזי עשה צעד ראשון לקראת צמצום של כלי הרחבה הכמותיים. על פי הודעת בנק ישראל, הצורך בתכנית למתן הלוואות לטווח ארוך למערכת הבנקאית, בריבית של מינוס 0.1%, כנגד הלוואות שניתנו לעסקים קטנים וזעירים פחת והפעלת כלי זה תופסק ב-1/10/2021 או בתום ניצול המסגרת של 40 מיליארדי ש"ח.

לגבי תכנית רכישת האג"ח הממשלתי, לא חל שינוי בנושא זה ויש כיום בתכנית יתרה לא מנוצלת של כ-20 מיליארד שקל. בנק ישראל יבחן בהמשך את התכנית. להערכתנו, כוונת בנק ישראל הינה לצמצם את ההתערבות בשוק, בצורה מדורגת ולאחר שישתכנע שלצעד זה לא תהיה השפעה שלילית על השוק. לדברי הנגיד, הוא מתכוון לתת אינדיקציה ברורה לגבי עתיד התכנית, ולהערכתנו סיומה, אם התנאים יאפשרו, וזאת לפני סוף 2021. תנאי הרקע הרלוונטיים לכך נוגעים בעיקר למצב המשק, מצב הפעילות הריאלית וזמינות מקורות המימון בישראל ובעולם.

באשר לשוק המט"ח: הנגיד ציין כי במסיבת העיתונאים, לאחר פרסום הודעת הריבית, כי לאחר סיום התכנית לרכישת 30 מיליארדי דולר עד סוף השנה (תכנית אותה פרסם בנק ישראל בינואר 2021), יחזור בנק ישראל ויפעל בשוק המט"ח על-פי הצורך בהתחשב בפעילות הכלכלית של המשק. במילים אחרות, נראה שזהו צעד נוסף, בחזרה לשגרת הפעילות של הבנק, כפי שהייתה בטרם המשבר ומגלמת הנחה כי מידת הפגיעות של המשק מתנודות אפשריות בשער החליפין נמוכה ביחס למצב בראשית השנה.

הערה חשובה נוספת של הנגיד אותה ראוי לציין, נוגעת לשוק ההון ובפרט לשוק המניות. הנגיד ציין, בהתייחסו לכלכלה העולמית, כי "מדדי המניות נמצאים ברמות שיא, אם כי קצב עליית המחירים בתקופה האחרונה היה מתון יותר. להערכתנו, בחלק מהנכסים הפיננסיים בעולם ייתכן כי התמחור אינו משקף בהכרח את מכלול הסיכונים". הגם שמדובר בהתייחסות למשק העולמי, נדמה שיש באמירה זהירה זו, משום "נורת הזהרה" מצד הנגיד, לאור היותו של המשק הישראלי פתוח ומושפע מהשווקים בעולם.

| תחזית הצמיחה של חטיבת המחקר עודכנה כלפי מטה

בנק ישראל הפחית את תחזית הצמיחה שלו לשנת 2021, לכ-5.5% (תחזית לאומי-5.2%), אך העלה את התחזית לשנת 2022. בהתחשב בכך שטווח הטעות בחיזוי השנה השוטפת נמוך בדרך כלל מזה של השנה העוקבת, נראה שיש מקום להתמקד בעיקר בשינויים בתחזית לשנת 2021, שבה תחזית הצמיחה הופחתה על רקע הפחתה קלה בתחזית להתרחבות הצריכה הפרטית וההשקעות בנכסים קבועים.

ההפחתה בתחזית משקפת את האפשרות של הטלת מגבלות על המשק בעקבות עלייה מחודשת של התחלואה בישראל. כמו כן, התחזית משקפת את קיומן של מגבלות על פעילות של חברות בשל מחסור בתשומות וחומרי גלם וכן מחסור בעובדים בענפים מסוימים. מנגד, גירעון הממשלה החזוי לשנת 2021 עודכן כלפי מטה, על רקע התאוששות המשק, כך שנראה שצורכי המימון של הממשלה יהיו קטנים יותר ביחס לאומדנים קודמים.

להערכת בנק ישראל, האינפלציה במהלך ארבעת הרביעים הקרובים (המסתיימים ברביע השני של 2022) תסתכם ב-1.0% ובשנים 2021 ו-2022, האינפלציה צפויה להסתכם ב-1.7% ו-1.2% בהתאמה. בנק ישראל מעריך שסעיף הדיור שבמדד המחירים לצרכן ימשיך לעלות בהדרגה בחלוף משבר הקורונה, אך הוא לא יחזור לרמות שאפיינו אותו טרום המשבר, אלא יגיע לקצב של 1.8% בסוף 2022. הערכה זו מגלמת הנחה שקצב הבניה יואץ לאחר הירידה בפעילות הבניה בזמן הקורונה. בנוסף, האבטלה בסוף 2022 צפויה להיות גבוהה ביחס לרמתה טרום הקורונה, ותפעל לריסון מסוים מצד הביקוש.

לגבי מחירי שאר השירותים והמוצרים הבלתי סחירים, בנק ישראל מעריך כי בטווח הקצר הביקוש להם יצמח במהירות לאור התרת המגבלות, עם צווארי בקבוק של אספקה ומחסור בכוח אדם, זאת לצד עליית מחירי הסחורות בעולם. עודפי ביקוש אלו יתרמו לאינפלציה בשנה הקרובה. אולם בשנת 2022, בנק ישראל צופה מצב שבו ההיצע יתאים עצמו, מחירי הסחורות וחומרי הגלם יתמתנו, כך שקצב האינפלציה יתמתן, בפרט כאשר התחרות במשק תחזור וייתכנו שיפורים טכנולוגיים והתייעלות.

מכאן, שהערכת בנק ישראל היא שהעלייה בעת הנוכחית של סביבת האינפלציה אינה בעלת אופי מתמיד ואין סכנה להתפרצות אינפלציונית. מכל האמור לעיל, אין זה מפתיע כי בנק ישראל מעריך שהריבית תעמוד על 0.1% בעוד שנה. הערכה זו דומה לזו של לאומי.

| בחודשים האחרונים חלה עלייה משמעותית בתנועת הנוסעים הבינלאומית, אך זו עודנה נמוכה מאוד

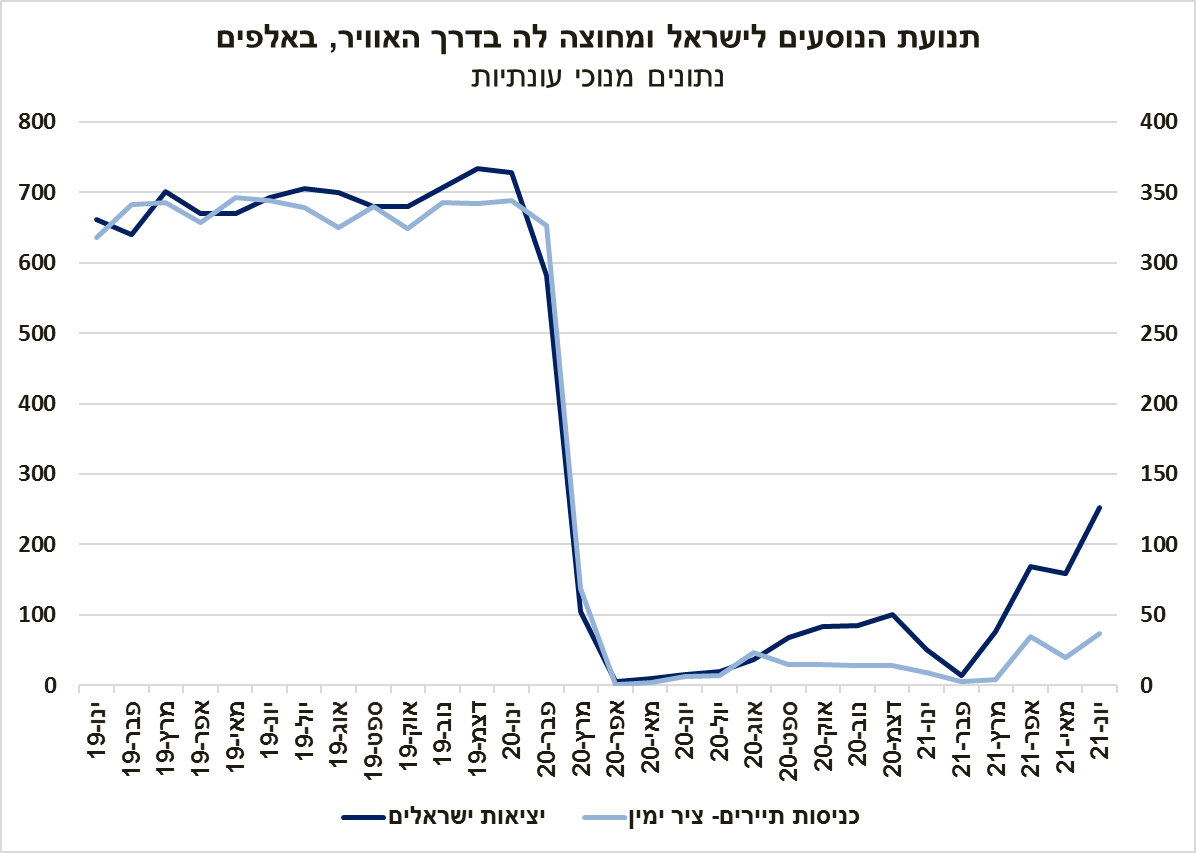

תנועת הנוסעים הבינלאומית לישראל ומחוצה לה נותרה ברמה נמוכה בהשוואה לתקופת טרום הקורונה. הכניסה של זרים לישראל עודנה מוגבלת, זאת על אף הסרת המגבלות על הפעילות הכלכלית בישראל בכמעט כל התחומים. בחודשים האחרונים הותרה כניסתם של קרובי משפחה זרים של אזרחים ישראלים ותיירים מחוסנים שהגיעו בקבוצות מאורגנות לישראל. הודות לכך, חלה עלייה בכניסות התיירים לישראל ברביע השני של 2021.

ההתקדמות המהירה במבצע החיסונים והסרת המגבלות על המשק הישראלי הובילו את הממשלה לפתוח מחדש את השמיים ולאפשר יציאה של ישראלים לחו"ל החל מחודש מרץ 2021. נוסף על כך, היקף המדינות שאפשרו כניסה של ישראלים הלך וגדל, בין השאר, הודות לירידה בתחלואה המקומית ושיעור המתחסנים הגבוה. אולם, למרות האמור לעיל, ישנם גורמים רבים המוסיפים להכביד על יציאת ישראלים לחו"ל גם בעת הנוכחית, כגון: החיוב בבדיקות קורונה תכופות (גם למחוסנים) ולעיתים בתשלום, מילוי טפסים רבים במדינות המקור והיעד, חובת הבידוד לילדים וללא מחוסנים, עלייה בעלויות ביטוח הנסיעות לחו"ל, מגבלות על הפעילות במדינות הקולטות ועוד.

על רקע זה, כניסות התיירים לישראל ויציאות הישראלים לחו"ל בדרך האוויר (נתונים מנוכי עונתיות) בחודש יוני 2021 הגיעו לרמה הגבוהה ביותר שנרשמה מאז אפריל 2020. כך שבסיכום הרביע השני של 2021 סך יציאות הישראלים לחו"ל היה גבוה פי 3, וסך כניסות התיירים היה גבוה פי 5, מן ההיקף שנרשם ברביע הראשון של השנה, שהתאפיין במגבלות רבות. יחד עם זאת, היקף יציאות הישראלים לחו"ל בחודש יוני היה שווה ערך לכ-43% בלבד מיציאות הישראלים לחו"ל בפברואר 2020, טרום המגיפה, ונמוך מכך, היקף כניסות התיירים היה שווה לכ-11% בלבד מכניסות התיירים בפברואר 2020 (ראה/י תרשים).

אחת מן המשמעויות של תנועת הנוסעים הבינלאומית המצומצמת היא כי בחודשים האחרונים המלונות בישראל נהנים מהיקף לינות גבוה יחסית מצד ישראלים, אך כזה שמפצה רק חלקית על הירידה החדה בלינות התיירים. כך, שיעור תפוסת החדרים (נתונים מקוריים) במלונות התיירות בישראל עמד על 39% בחודש מאי השנה (במהלכו התקיים המבצע הצבאי, "שומר החומות"), זאת לעומת 74% במאי 2019, כאשר באילת שיעור התפוסה אף היה גבוה מאשר ב-2019, אך בכל יתר היישובים המרכזיים הוא היה נמוך בעשרות נקודות האחוז. יחד עם זאת, יצוין כי חרף שיעורי התפוסה הנמוכים במלונות התיירות במרבית הארץ, לפי מדד המחירים לצרכן, מחירי ההארחה, נופש וטיולים בישראל (נתונים מנוכי עונתיות) היו גבוהים במאי 2021 בכ-10% ביחס לפברואר 2020, לפני פרוץ המגפה.

לסיכום, על אף ההסרה הנרחבת של המגבלות על המשק הישראלי, והעלייה ברמת המחירים של הבראה ונופש בישראל אל מעבר לרמות המחירים שנרשמו בתקופת טרום הקורונה, נראה כי אובדן ההכנסות מתיירים זרים מכביד משמעותית על הפעילים בענף התיירות, למעט אלו הממוקמים באילת. בהתחשב בתפוצה של וריאנטים ממדינות שונות ובהשפעתם על התחלואה המקומית, סביר להניח כי קושי זה ילווה את ענף התיירות בטווח הזמן הקרוב.

מסמך PDF: הסקירה השבועית המלאה של לאומי

הכותבים הם עובדי אגף הכלכלה בחטיבת שוקי הון של לאומי. הנתונים, המידע, הדעות והתחזיות בסקירה מסופקים כשירות לקוראים, ואינם משקפים בהכרח את עמדתו הרשמית של הבנק. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או הזמנה לקבלת הצעות, או ייעוץ לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול שינויים. לבנק ו/או לחברות בנות ו/או לחברות הקשורות אליו ו/או לבעלי שליטה ו/או לבעלי עניין במי מהם עשוי להיות מעת לעת עניין במידע המוצג בסקירה, לרבות בנכסים פיננסיים המוצגים בה.