אמזון מדלקת אופטימיות בבינה מלאכותית; אפל צונחת במסחר המוקדם בשל תחזית חלשה

| רפי גוזלן, כלכלן ראשי בבית ההשקעות אי.בי.אי |

| עיקרי הדברים:

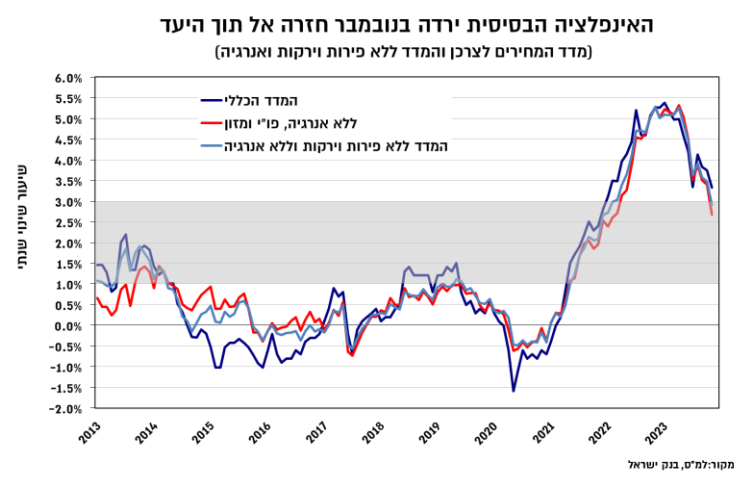

- מדד המחירים לצרכן לחודש נובמבר הפתיע כלפי מטה בירידה של 0.3%. הקצב השנתי התמתן מ-3.7% ל-3.3%, ועשה צעד נוסף לעבר הגבול העליון של יעד האינפלציה, כאשר האינדיקציות לאינפלציה הבסיסית חזרו אל תוך היעד. בניגוד למדד אוקטובר, מדד נובמבר הצביע על השפעות ממתנות של המלחמה על האינפלציה, בעיקר בכל הנוגע להשפעת הירידה בביקוש לדיור על שכר הדירה, וזאת מעבר להשפעת הייסוף החד בשקל על מחירי הטיסות לחו"ל.

- בהתחשב בכך שהשפעות המלחמה מהוות זעזוע שלילי לצד ההיצע והביקוש, ובהתחשב באי הודאות סביב היקף ומשך המלחמה, סביבת האינפלציה מאופיינת אף היא באי ודאות גבוהה. אנו ממשיכים להעריך כי האינפלציה בשנה הקרובה תנוע סביב 2.5%, כאשר הסיכון מעלה/מטה לתחזית ניראה מאוזן יותר על רקע השיפור המהיר בצריכה הפרטית והמדיניות הפיסקאלית המרחיבה, וגם בהתחשב בשינוי המדיניות המפתיע של הבנק המרכזי בארה"ב, שמעלה באופן יחסית את סיכון האינפלציה ל-2024.

- התנאים למעבר להפחתת ריבית שהציבה הועדה המוניטארית בהחלטת הריבית האחרונה, ובעיקר התייצבות פרמיית הסיכון והמשך ירידה באינפלציה לעבר היעד, מתקיימים ולכן מעלים את ההסתברות להפחתת ריבית בהחלטה הקרובה. עם זאת, ההתאוששות המהירה בצריכה הפרטית, אי הודאות בנוגע לתקציב 2024 על רקע ההתנהלות הבעייתית של הממשלה, שאיפה ליותר בהירות בנוגע לסביבת האינפלציה המקומית ובנוגע למדיניות הריבית בארה"ב, מהווים גורמים שתומכים בהמתנה נוספת להחלטת הריבית בסוף פברואר, כך שההסתברות להפחתת ריבית גבוהה, אך אינה מלאה. בכל אופן, תוואי הריבית המתומחר בשווקים, שמשקף ריבית נמוכה מ-3% בעוד כשנה, ממשיך להיות להערכתנו אגרסיבי מדיי, ואנו מצפים להפחתה לסביבה של 4%-3.75% בשנה הקרובה.

מדד המחירים לצרכן לחודש נובמבר ירד בשיעור של 0.3%, נמוך מהערכות הקונצנזוס לירידה של כ-0.1%. הקצב השנתי התמתן מ-3.7% ל-3.3%, ועשה צעד נוסף לעבר הגבול העליון של יעד האינפלציה.

המדד ללא אנרגיה פירות וירקות ירד בשיעור זהה למדד הכללי, ואילו המדד ללא אנרגיה מזון פירות וירקות, ירד בשיעור גבוה יותר של כ-0.5%, ושני מדדים אלו המהווים אינדיקציה לאינפלציה הבסיסית ירדו חזרה אל תוך היעד, עם קצבים של 2.9% ושל 2.7%, בהתאמה.

בניגוד למדד הקודם, הלמ"ס לא ציינו קשיי מדידה כלשהם במדד הנוכחי, כך שעיקר התרומה לירידת המדד הגיע כצפוי מסעיפי ההבראה והנופש בארץ ובחו"ל, עם תרומה של כ-0.25%- למדד הכללי. זאת בעיקר בהשפעת הירידה במחירי הטיסות בעקבות הייסוף החד שנרשם בשער החליפין של השקל בנובמבר על רקע המעורבות של בנק ישראל בשוק המט"ח עם תחילת המלחמה. בהיבט זה, הייסוף הממוצע נמשך גם בדצמבר, ועומד עד כה על כ-3%-2.5% לעומת כ-4% בנובמבר, אך אנו מצפים להשפעה מתונה יותר על המדד הכללי, וזאת בשל שיפור מסוים בביקוש שנתקל בהיצע טיסות המוגבל.

ביחס להערכות המוקדמות, עיקר ההפתעה במדד נובמבר הגיעה מסעיף הדיור שתרם כ-0.1%- למדד הכללי (לעומת הצפי לעלייה קלה). סעיף מחירי הדירות בבעלות ירד בשיעור גבוה של 0.7%, כך שקצב העלייה השנתי ירד בשיעור חד מ-4.9% ל-3.6%. התמתנות זו שיקפה עלייה של 3.2% בקרב מחדשי חוזים (עדיין הסביבה שאיפיינה את החודשים האחרונים בהם נרשמה עלייה של 3.6%-3.5%), וזאת לעומת האטה משמעותית יותר בקרב חוזים חדשים, בהם קצב העלייה התמתן ל-4.8%, לעומת כ-8% בחודשים הקודמים. בסעיף שכר הדירה לעומת זאת, נרשמה עלייה של 0.4%, ושל 5.6% בשנה האחרונה, התמתנות קלה בקצב השנתי מ-6% בחודשים הקודמים, כך שסעיף זה לא הצביע עד כה על הקלות משמעותיות לשוכרים קיימים. המסר העולה משני סעיפים אלו, הוא של ירידה בביקוש לדיור בעקבות המלחמה בעיקר באיזורי ביקוש. מגמה זהה נרשמה גם בתקופה משבר הקורונה, בעקבות הירידה בביקוש לדיור, והיא תורגמה לירידה בקצב השנתי מכ-2.5% לכ-1%. להערכתנו, צפויה מגמה האטה זהה בחודשים הקרובים, אם כי במבט לטווח של שנה התמונה עשויה להשתנות כתלות בהתפתחות המלחמה ובאופן הטיפול במפונים (שעשוי להוות גורם שתומך בביקוש לדיור/שכירות).

הפתעה נוספת במדד נובמבר נרשמה בסעיף הפירות והירקות שירד בשיעור של 0.8%, לעומת צפי לעליית מחירים, אך במבט קדימה על רקע מגבלה של צד ההיצע, סעיף זה צפוי להמשיך ולהתאפיין בתרומה גבוהה יחסי למדד הכללי. לעומת זאת, סעיף המזון הציג תרומה חיובית למדד הכללי בנובמבר, נרשמה עם עלייה שהייתה בהתאם לצפי, של כ-0.5%.

בשורה התחתונה, בניגוד למדד אוקטובר בו כמעט ולא נרשמה השפעה של המלחמה, במדד נובמבר כן נרשמה השפעה, בעיקר של הירידה בביקוש לדיור והשפעה זו צפויה להימשך גם בחודשים הקרובים. סביר לצפות להמשך השפעה ממתנת מצד גורם זה (דיור) גם בחודשים הבאים, אם כי במבט לטווח של שנה התמונה עשויה להשתנות כתלות באופן הטיפול במפונים.

בהתחשב בכך שהשפעות המלחמה מהוות זעזוע שלילי לצד ההיצע והביקוש, ובהתחשב באי הודאות סביב היקף ומשך המלחמה, סביבת האינפלציה מאופיינת אף היא באי ודאות גבוהה. עם זאת, הצריכה הפרטית עד כה מפתיעה לטובה. נתוני ההוצאות בכרטיסי אשראי מצביעים אמנם על ירידה רבעונית חדה ביחס לרבעון הקודם (של כ-10%), אך נתוני השבועות האחרונים משקפים התאוששות מהירה של הצריכה מעל לרמות טרום המלחמה (תוך שונות ענפית, ולמרות החולשה בתיירות), וזאת במקביל לשיפור בשוק העבודה. לכן, למעט החולשה בשוק הדיור, סביבת הביקושים אינה תומכת בהתמתנות משמעותית באינפלציה (בפרט בהתחשב בכך שטרום המלחמה נרשמה עלייה גבוהה בשכר בקצבים של כ-6%). כמו כן, המדיניות הפיסקאלית עד כה מרחיבה (בניכוי הוצאות המלחמה) וייתכנו גם צעדי מיסוי קלים (משקאות ממותקים, בלו) שייתרמו קלות לאינפלציה בחודשים הקרובים. לפיכך, אנו ממשיכים להעריך כי האינפלציה בשנה הקרובה תנוע סביב 2.5%, כאשר הסיכון מעלה/מטה ניראה מאוזן יותר על רקע השיפור המהיר בצריכה הפרטית, והן בשינוי המדיניות המפתיע של הבנק המרכזי בארה"ב, שמעלה באופן יחסית את סיכון האינפלציה ל-2024.

מבחינת הריבית, התנאים למעבר להפחתת ריבית שהציבה הועדה המוניטארית בהחלטת הריבית האחרונה, ובעיקר התייצבות פרמיית הסיכון והמשך ירידה באינפלציה לעבר היעד, מתקיימים ולכן מעלים מאוד את ההסתברות להפחתת ריבית בהחלטה הקרובה בתחילת ינואר.

עם זאת, קיימים לא מעט גורמים שתומכים בהמתנה נוספת לפני הפחתת ריבית ובראשם: ההתאוששות המהירה בצריכה הפרטית, אי הודאות בנוגע לתקציב 2024 על רקע ההתנהלות הבעייתית של הממשלה ושאיפה ליותר בהירות בנוגע לסביבת האינפלציה המקומית. כמו כן, מהבחינה הגלובלית, האיתות ה"יוני" מצד הפד בהחלטת הריבית באחרונה מספק תמיכה להפחתה גם בישראל, אך שני חברי הפד (ויליאמס ובוסטיק) ניסו כבר בסוף השבוע האחרון לצנן את ציפיות השוק בנוגע להפחתת ריבית קרובה. כמו כן, האיתות ה"יוני" מהפד בשבוע האחרון, לא סחף את הבנקים המרכזיים בגוש היורו ובאנגליה שציינו כי מוקדם מדיי לדון בהפחתת ריבית וזהו המסר שעלה גם מקרן המטבע.

גורמים אלו, על רקע אי הודאות בנוגע להיקף ומשך המלחמה, צפויים להוביל לכך שהפחתת הריבית לא תהיה רציפה ועשויה גם להיבלם במהלך השנה. זאת, בנוסף להערכה כי גם הפחתת הריבית בארה"ב עשויה להיתקל לאורך זמן בקשיים (אם תוביל לבלימת הירידה באינפלציה בהמשך השנה), ולכן להערכתנו, תוואי הריבית המתומחר בשווקים, שמשקף ריבית נמוכה מ-3% בעוד כשנה, ממשיך להיות אגרסיבי מדיי ואנו מצפים להפחתה לסביבה של 4%-3.75% בעוד שנה.

לכותבי המאמר ולחברת שרותי בורסה והשקעות בישראל - אי.בי.אי בע"מ ("שירותי בורסה") אין רישיון שיווק השקעות והם אינם מבוטחים בביטוח הנדרש מבעלי רישיון בהתאם לחוק הסדרת העיסוק בייעוץ השקעות, בשיווק השקעות ובניהול תיקי השקעות, תשנ"ה-1995. בעת פרסום המאמר שירותי בורסה וכותבי המאמר הינם בעלי עניין אישי בנושאיו הנובע מאחזקותיהם בניירות הערך הנזכרים בסקירה או מקיומם של קשרים עסקיים עם החברות המוזכרות. יובהר, כי אין באמור בסקירה כדי להוות תחליף לשיווק השקעות המתחשב בנתונים ובצרכים המיוחדים של כל אדם.